はじめに

人生100年時代と言われている現在、働き方や老後の資金確保など多くのことに頭を悩ませなければいけません。

あなたが死ぬまで一生涯、働いて収入を得ることができれば、悩みはひとつ解消されるかもしれません。

ですが、人間も時の経過に伴って老いていきますし、それらに逆らうことも難しいでしょう。定年退職したあとは、家族とのんびり暮らしたいと考える方も多いことでしょう。

将来のことを考えるのであれば、今のうちから資産を増やすための努力をしておかなければいけません。

資産を増やすためには、

「生活水準を抑えて貯蓄をする。」

「時間の許す限り、とにかく働いてお金を稼ぐ。」

「資産運用をして金融資産を増やす。」

などのように、その方法は様々です。

ですが、多額の資金を投資して、失敗してしまえば本末転倒です。

今回は、リスクを抑えながら確実に資産を増やせる「低リスク資産運用」について紹介します。

定期預金

そもそも定期預金とは、預け入れてから一定期間お金を引き出すことのできない預金のことをいいます。

定期預金の預入期間は、3ヶ月程度から10年を超えるものまで様々です。そして、金利も各銀行や預入期間によっても異なり、一般的には1%にも満たないものがほとんどです。

リスクを抑えた資産運用としてはとても有効ですが、リターンも少ないため、大きな利益に期待することはできません。

また、定期預金には「複利」と「単利」など、利息の付き方が異なるものまで用意されています。

リスクを抑えつつ最大限のリターンを得るためには、ある程度の知識を身に着けておいたほうが良いかもしれません。

生命保険

生命保険には、掛け捨て型と積立型の2種類があります。掛け捨て型は、毎月の保険料が安い代わりに、解約返戻金が全く無いもしくは、とても少ないのが特徴です。

積立型の生命保険は、保険金額にもよりますが、1万円を超えるものがほとんどです。ただ、被保険者が死亡したときの備えとしても有効ですし、老後の資金確保としても有効です。

生命保険の満期返戻金もしくは、解約返戻金に関わる利率は、各保険や支払い方法などによって全く異なります。

そして生命保険は、元本割れリスクが非常に少なく、もし加入している保険会社が破綻してしまっても、生命保険契約者保護機構が支払いを行ってくれます。

支払いを行ってくれるとは言っても、責任準備金の90%が限度です。生命保険加入時には、ソルベンシー・マージン比率なども考慮して選びましょう。

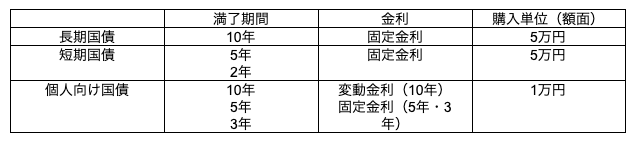

国債

国債も低リスク金融商品のひとつです。国債とは、国(政府)が発行する債券であり、国が元本を保証してくれています。

国債には、様々な種類のものがあり、それぞれ満期までの期間や利息の付き方が異なります。

主な国債は下表の通りです。

なお、発行者・発行場所・通貨のいずれかが海外にある債券、外国債も資産運用として有効です。

外国債は、為替リスクや情報量が少ないなどのデメリットがあり、低リスクであるとは言えません。外国債を購入する際には、しっかりとリスクを把握した上で購入を検討しましょう。

まとめ

今回、低リスクで行える資産運用について紹介しました。

低リスクであるということはもちろん、リターンも少ないです。必要に応じてリスク度の高い金融商品の購入を検討しなければいけません。

もちろん、今回紹介した資産運用の方法のみで、資金を十分に確保できるのであれば、無駄なリスクを背負う必要はありません。

ですが、安全性の高い金融商品のみでは難しいと判断したのであれば、リスク度の高い金融商品も購入してみましょう。

また、リスク度の高い金融商品を購入するのであれば、ポートフォリオ運用をおすすめします。

しっかりとバランスを考えて、失敗の少ない資産運用を行ってみましょう。