皆さんは近年生命保険会社が外貨建ての生命保険商品を相次いで発売していることをご存知でしょうか。そういえば最近外貨建て保険の話をよく耳にするという人も多いのではないでしょうか。

そもそもきっかけとなった出来事は2017年4月の保険会社の標準利率の引き下げです。

標準利率とは、保険会社が将来の保険金支払いのために積み立てている「責任準備金」の計算利率として定めているものです。従来1%→今回0.25%に引き下げられました。

この標準利率の引き下げにより準備すべき責任準備金の額が増え、多くの商品で保険料の値上げが行われました。また長引く超低金利の影響で円建て保険商品の予定利率が低くなっているため、相対的に高い予定利率で運用できる外貨建て保険商品に注目が集まっているのです。

1 米ドル建て保険商品とは

米ドルを始めとする外貨建て保険商品は、ドルなど外国通貨で保険料の支払いや受け取りを行う商品です。

取り扱い通貨は米ドル・豪ドル・ユーロが中心です。

超低金利が続く日本円に比べ、外国通貨は利率が高く運用も有利なため、払い込む保険料は円建ての保険商品に比べて割安に設定することができます。

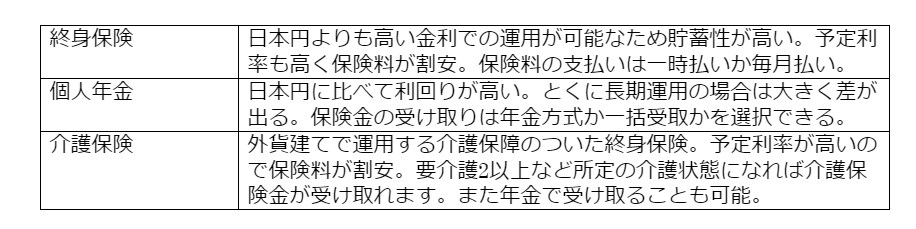

保険の種類としては、①終身保険②個人年金保険③介護保険など、主に貯蓄性の高い商品を中心に発売されています。

2 米ドル建て保険のメリット

・予定利率が高く払込保険料が安い

国内の保険商品に比べ予定利率が高く保険料が割安です。これは海外通貨の場合、金利水準が日本よりも高く保険金の運用がしやすいためです。主に終身保険・個人年金保険など貯蓄性を備えた保険商品ではメリットが大きくなります。

・受取保険金額が確定している

ドルベースでは受取保険金額が確定しています。

・通貨分散ができる

日本の円建て資産以外の海外通貨に資産を分散させることができます。比較的安全性が高いといわれる日本円ですが自然災害などで通貨の価値が下がることもあり、資産の一部を外貨で保有することも必要です。

・為替相場によっては受取額が増える

一時金や解約返戻金の受け取りは外貨建てで行います。為替相場が購入時より円安ドル高で推移していれば為替差益を得ることができます。

3 米ドル建て保険のデメリット

・為替手数料がかかる

外貨建て保険では保険料支払い時に円からドルに、保険金受取時にドルから円に換金する際の為替手数料がかかります。また保険に関する諸経費がかかるため、途中解約すると、解約返戻金が支払い保険料を下回る場合があります。

・為替リスクがある

満期時にドルベースでの金額は変わりませんが、為替相場の水準により円ベースでの受取額は変動します。当初契約時の為替相場より円高ドル安の水準にあると払い込んだ保険料の金額を下回ることがあります。

・将来の状況がわからない

10年後の為替相場は読みにくく、大幅な円高や円安の可能性もあり、計画を立てにくい面があります。

まとめ

従来の円建て保険商品の予定利率低下により、注目を集めているのが米ドル建て保険です。

円建て商品に比べ割安な保険料で加入できる点や、貯蓄性の良さが特徴です。

一方で為替手数料がかかる点や為替リスクがある点は注意しなければいけません。

・貯蓄と保険を両方で考える人

・外貨で運用にも対応できる人

などには適している商品といえるでしょう。

■米ドル建て保険について、自分で調べてもよくわかないという方は、是非当社の無料個別相談にお申し込み下さい。

・お申し込みはこちら