つみたてNISAの普及などにより、積立投資を始める人が増えています。しかし2020年のコロナショックで、1月から3月にかけて株式市場は急落しました。その結果、含み損を抱えている人も多いのではないでしょうか。

株式市場の急落で損失がでると積立投資をやめてしまう人もいますが、それはもったいないことです。積立投資は、下げ相場こそ有効だからです。

積立投資とは

積立投資とは、毎月決まった日に、決まった金額で投資信託などの金融商品を購入することです。積立投資は、多くの人が長期で資産形成するのに有効。それは、以下のようなメリットがあるからです。

長期投資で複利効果が期待できる

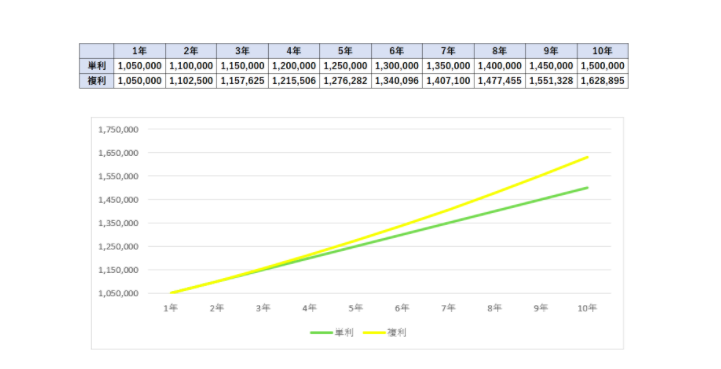

積立投資は、長く続けるほど複利効果が期待できます。複利効果とは、運用で得た収益を再び投資することで、利息が利息を生んで膨らんでいく効果のことです。利息には、元本だけに利息がつく「単利」と、元本と前についた利息をあわせた金額に対して利息がつく「複利」の2種類があります。100万円を年率5%で運用した場合の結果は、以下の通りです。

運用期間が5年では26,282円の差ですが、10年では128,895円の差になります。長期で運用するほど、複利効果が大きいことがわかります。

自動で投資できる

積立投資は、自動買付も可能です。たとえば投資信託の場合、最初に購入するファンドと毎月の購入金額を決めておけば、自動で毎月購入され、資産作りができます。資産形成していくうえで大切なのは、使った後のお金を貯めるのではなく、先取りで投資をして、残りのお金で生活することです。

「まとまった資金ができてから」と考えていると、いつまでたっても投資を始められません。収入から自動的に先取りできる積立投資は、資産形成に有効です。投資信託の積立投資は、ネット証券を利用すれば100円から始められます。まとまった資金がなくても、積立投資なら気軽に始められるのです。

安いときに多くの数量を買える

積立投資では、毎月決まった金額を継続して投資します。そして、毎月一定額ずつ買うと、価格が高いときには少なく、安いときには多く買うことが可能です。その結果、平均購入価格を平準化させる効果があります。これを「ドルコスト平均法」といいます。

下落局面をドルコスト平均法で購入していくと、投資信託の価額が少しでも戻ると利益がでやすくなるのです。

投資信託など価格変動のある金融商品をベストのタイミングで売買しようとすると、高いときに買って、安いときに売ってしまうこともあります。しかし、積立投資は高いときも安いときも淡々と買い続けるので、高値づかみを防ぐことができるのです。

暴落したときの積立投資

さまざまなメリットのある積立投資ですが、元本が保証されているわけではありません。2008年のリーマンショックや2020年のコロナショックのように、大きな経済危機が起きると損失も大きくなります。しかし、このような下落局面で積立投資をやめるべきではありません。最大の理由は、ドルコスト平均法のメリットがなくなるからです。

ドルコスト平均法は、価格が下がったときの方が量を多く買えます。資産は「価格×量」であり、下落時は積立投資を続けて量を稼ぐチャンス。暴落時でも積立投資を続ければいいのです。

しかし、積立投資をやめてしまうと安いところで買う機会を放棄することになり、ドルコスト平均法のメリットがなくなってしまうのです。

投資の王道である「長期・積立・分散投資」は、積立が長期であるほど、投資先を分散するほど、収益がバラつきにくくなります。以下の図をご覧ください。

左の図は、1995年からの投資結果です。「C:国内・先進国・新興国に6分の1ずつ投資」した場合、79.9%(年平均4.0%)の収益になっています。

2000年のITバブル崩壊や2008年のリーマンショックなど、株価が大きく下落する局面はありましたが、継続して長期・積立・分散投資をすると、資産が大きく増えることがわかります。

また右の図は、1985年の各年に毎月同額ずつ国内外の株式・債券に積立・分散投資したときのシミュレーションです。保有期間が5年ではマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンに収斂し、さらにそのバラツキも小さくなります。

相場の悪いときの対応で資産運用は決まる

老後に備えて資産運用をする場合、ゴールまでの期間は20~40年あります。数十年先の相場を正確に予想することは誰にもできません。その間にリーマンショックやコロナショックのような暴落はやってくるでしょう。

しかし、積立投資の特徴を知っていれば、暴落時でも慌てることはありません。ドルコスト平均法で積立投資を続けていれば、価格が下がれば下がるほど相場の反転時に力強く資産は回復するからです。

相場が下がりだしたらとりあえず売却し、大きく下がったときに再び投資を始めればいいと考える人もいるかもしれません。しかし、いつから再開しようか考えているうちに株価が上がり始め、乗り遅れまいとして高値を買いにいくという行動になりがち。一度市場を離れると再開するのは難しいのです。

まとめ

暴落時で大切なのは、積立投資を続けることです。ただし、長く続けるためにはムリのない範囲で行うようにしましょう。生活費を削ってまで資産運用にお金を回すというのは本末転倒です。

不景気になり給与などが減ったら、毎月の積立金額を減らしてもいいのです。どんな環境になっても積立投資を続け、時間を味方につけることが投資で成功する秘訣といえるでしょう。