目次

はじめに

積立投資とは、主に株式や債券などで運用する「投資信託」を利用し、一定金額を定期的に積み立てながら購入する方法です。

一度、積立金額や購入時期(毎月など)を決定すれば、後は銀行口座から自動的に引き落としされるので手間がかかりません。また、ネット証券などでは100円からと少額で始められるのも魅力です。

この記事では、積立投資の始め方とメリット・デメリットについて解説します。

積立投資とは

積立投資とは、毎月など決まったタイミングに、一定額で投資信託などの金融商品を買い付けていく手法。投資信託とは、投資家から集めたお金を一つの大きな資産としてまとめ、運用の専門家であるファンドマネージャーが株式や債券などに投資・運用する金融商品です。

個別の株式や債券だとまとまった資金が必要ですが、投資信託の積立なら100円からできるネット証券もあります。

積立投資のメリット

少ない金額から始められる

株や債券などを個別に購入する場合、まとまった資金が必要になります。そのため、多くのお金がないと投資は難しいと考える人もいると思いますが、積立投資なら少額からできます。ネット証券なら、100円から積立投資が可能です。

将来のための資産形成として毎月100円は少ないですが、心理的な負担をだいぶ軽減できるのではないでしょうか。

手間がかからない

株式投資だと銘柄の選択から購入のタイミングまで決めなければいけません。しかし、積立投資は比較的手間がかからないというメリットがあります。

たとえば、投資信託の積立投資の場合、毎月や毎週などの積立金額と買い付け日、購入するファンドを設定しておけば、自動引き落としで投資を継続できます(ただし金融機関のサービスによる)。

最初の設定は必要ですが、一度設定すれば後は運用状況を確認するだけで済みます。

分散投資がしやすい

投資信託は、株式や債券など複数の金融商品を組み合わせて運用します。たとえば、TOPIX(東証株価指数)に連動する投資信託なら、東証1部に上場する約2,000銘柄に分散投資するのと同じような効果があるのです。

また少額から投資できるので、国内株式だけでなく、海外の株式や債券で運用する投資信託を組み合わせるなど、運用の幅を広げることができます。

長期での運用に適している

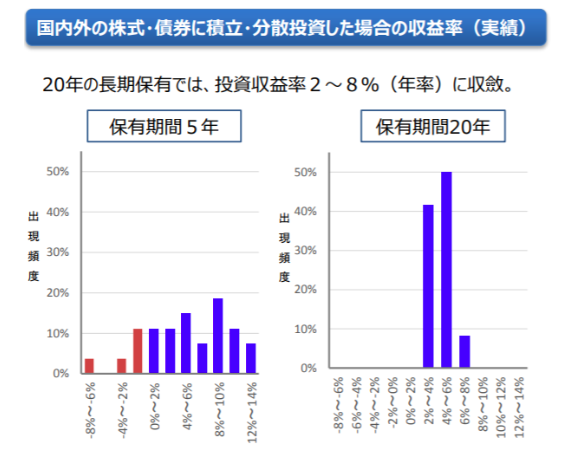

金融庁の「老後資金2000万円問題」で資産形成への関心が高まっています。老後資金の運用は20~30年と長期で行うものといわれています。以下の図をご覧ください。

1985年以降、毎月同額ずつ国内外の株式・債券で積立・分散投資した場合のシミュレーションです。保有期間が5年(左図)ではマイナスリターンもありますが、保有期間が20年になると投資収益率2~8%のプラスリターンに収斂し、そのバラつきも小さくなります。

もちろん、これは過去の実績に基づくもので、将来の結果を保証するものではありません。想定外のリスクも考慮するべきですが、長期における分散・積立投資はリスクをコントロールし、一定のリターンをもたらしやすいという点で、投資初心者から上級者まで多くの人にとって好ましい資産形成の方法であるといえます。

ドルコスト平均法が行える

ドルコスト平均法とは、一度に全額を投資するのではなく、毎月一定額を積み立てて買付時期を分散させることで、買付タイミングによるリスクを抑えることが期待できます。

積立投資は毎月一定額、または一定数を買い付けますが、ドルコスト平均法は、「毎月1万円」のように一定額を買いつける方法です。

投資信託の基準価額が下がっている時は多くの数量を、価格が高い時は少ない数量を買うため、毎月一定数を買いつけるよりも平均購入単価を下げる効果が期待できるのです。

積立投資のデメリット

コストが発生する

積立投資でも、通常の投資信託の購入と同じようにコストがかかります。コストは主に販売手数料と信託報酬です。販売手数料は、金融機関などの販売会社に支払うものですが、販売手数料がかからない手数料無料(ノーロード)の投資信託もあります。

一方、信託報酬は投資信託を保有している間かかり続ける費用です。ファンドによって異なりますが、0.5~2%程度が一般的です。積立投資でも信託報酬はかかるので、投資信託を選ぶ際は信託報酬をチェックするようにしましょう。

元本保証ではない

投資信託で分散投資し、ドルコスト平均法で買い付け単価を平準化させることでリスクを軽減できますが、元本が保証されているわけではありません。すぐに使う予定がある資金で投資することは避け、余裕資金で積立投資するようにしましょう。

積立投資にはインデックスファンドがおすすめ!?

投資信託は運用手法により、主に「インデックスファンド」と「アクティブファンド」に分類できます。

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)などの指数に連動することを目指す投資信託です。一方、アクティブファンドとは、ファンドマネージャーと呼ばれる運用のプロが個別銘柄を選ぶ投資信託です。

インデックスファンドは指数に連動することを目指すので、銘柄を選択する手間がかかりません。そのため、信託報酬などのコストが安い傾向にあるのです。積立投資は10~20年以上の長期に渡って行うものです。なるべくコストの安いインデックスファンドで積立投資を続けるようにしましょう。

まとめ

今回は積立投資について解説しました。「老後資金2,000万円問題」などで、資産形成に対する関心が高まっています。積立投資は、老後資金など長期の資産形成に適した投資手法といわれています。

ただし、元本が保証されているわけではないので、必ず余裕資金の範囲内で積立投資を続けるようにしましょう。