少子高齢化の進展・社会保障費の増大・・・老後資金は自分で準備しなければと考える人が増えています。

老後資金の準備として取り組みやすいのが積立です。毎月の収入の中から少しずつ将来に向けて積み立てていきますが、ではそのお金はどう運用するのがいいのでしょうか。

代表的な商品として投資信託と変額年金保険があります。

それぞれ特徴とメリット・デメリットを今回は解説していきます。

目次

1 投資信託とは

投資信託とは投資家から集めた資金を、投資の専門家であるファンドマネージャーが投資家に代わって銘柄を選定し、運用する商品です。株式や公社債などファンドの種類に応じてさまざまな銘柄に投資して運用します。

2 変額年金とは

簡単にいうと変額年金は保険金額が運用によって上下する年金保険です。

一般的に知られている保険は「死亡時3千万円」など受け取る保険金額が決まっているものが多く、「定額保険」と呼ばれています。変額保険はその名の通り、死亡時に受け取る保険金額が運用成果によって変わる保険商品です。

保障期間中に死亡した場合には「死亡保険金+運用による変動保険金」が受け取れます。

また一定の年齢に達してから年金として受け取ることもできます。

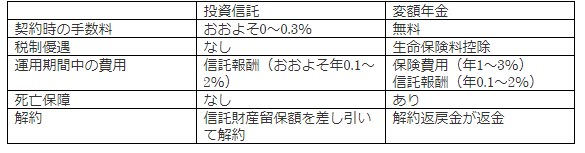

3 商品概要比較

4 変額年金の税制優遇

生命保険料控除

変額年金の払込保険料は「一般の生命保険料控除」の対象になり、所得控除を利用することができます。

「個人年金保険料税制適格特約」を付加している場合は「個人年金保険料控除」の対象となり、所得控除を利用することができます。

(最大所得税40000円・住民税28000円の所得控除)

死亡給付金の非課税枠

契約者と被保険者が同一の場合、死亡給付金の受取人が相続人であれば、一定金額(500万円×法定相続人数)が非課税となります。

運用収益に対する課税繰り延べ

ファンドの分配金受取時や、ファンド間の資金移動(スイッチング)する時点では課税されません。年金受取時や解約時まで課税が繰延され全額が再投資されるので長期運用では複利効果が得られます。

5 投資信託で老後資金を準備するメリット

(メリット)

・運用中の費用負担が軽い

・流動性は高い

・仕組みがわかりやすい

(デメリット)

・申込時手数料が必要

・税制優遇が少ない

・ファンドの切り替えの際に手数料と税金の負担がある

6 変額年金で老後資金を準備するメリット

(メリット)

・保険や年金の機能が備わっている

・契約当初の手数料は不要

・生命保険料控除など税制面でのメリットがある

・ファンド間での資金移動(スイッチング)が無料でできる

・ファンド分配金受取時やスイッチング時の課税が繰延され全額が再投資される

(デメリット)

・途中で解約すると払込額を下回ることがある

・保険費用の負担が大きい

・仕組みが分かりにくい

7 どちらを選ぶのがおトク?

純粋に長期の運用というなら投資信託の方がコスト面・流動性の面で使い勝手はいいです。

一方で毎年の払い込み時に生命保険料控除を活用したいときや、将来の年金を準備したいときには変額年金を活用するメリットはあります。

また生命保険料控除分を変額年金で積み立てしてそれ以上の部分は投資信託で積み立てて流動性を確保するという方法もあります。

税制面のメリットについては収入状態や資産状況によっても必要性や重要性が変わってきます。それぞれのメリット・デメリットを知り、ご自身にあった商品を選びましょう。

■投資信託・変額年金保険について、自分で調べてもよく分からない…という方は、是非当社の無料個別相談にお申し込み下さい。

・お申し込みはこちら