いよいよ2019年10月に消費税の引き上げが行われます。

消費税の増税は私たちの生活にも大きな影響があります。ところで、今回の増税の話題で、よく耳にする「軽減税率」という制度ですが皆さんはご存知でしょうか?

消費税率が10%となっても、一部の商品やサービスは8%のまま据え置かれる制度ということですが、何が8%で、何が10%なのかなど、一度整理してみましょう

(1)消費税増税

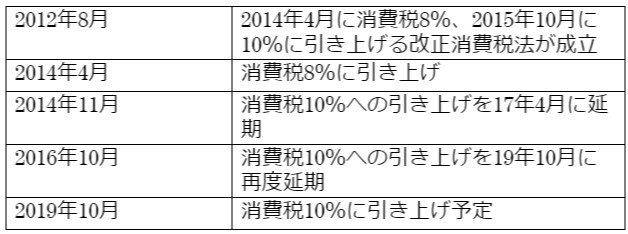

消費税の増税は2019年10月に予定されています。

もともとは2014年4月に消費税率が8%に引き上げられる際には、翌2015年10月に10%に引き上げられる予定でしたが、2017年4月に一旦延期され、更にそこから2019年10月へと再延期されたものです。

2012年当初は増税分を社会保障に限定して使用するとしていましたが、2017年に増税分は幼児教育の無償化などに使途を広げるとしています。

(2)軽減税率とは

所得税は累進課税制度という制度があり所得が高い人ほど税率が高くなっていきます。それに対して、消費税は所得に関係なく、購入した商品サービスに対して課税されます。そのため購入額が一定であると仮定すると、低所得者の税負担が相対的に重くなります(=逆進性)。そうした逆進性を和らげるための制度が軽減税率制度です。

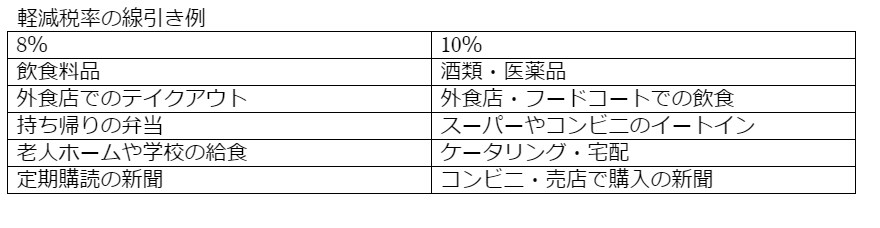

軽減税率制度では、生活必需品などに通常より低い税率を適用するもので、例えば飲食料品や新聞の定期購読などは8%の軽減税率が適用されます。一方で酒や医薬品、外食店での飲食や、コンビニなどでの新聞の購入は軽減税率が適用されません。

またコンビニで買った弁当を持ち帰って家で食べれば飲食料品として税率は8%の軽減税率が適用されますが、店内のイートインコーナーで食べれば外食ということで税率が10%となるなど、似たようなサービスでも税率が異なるケースも発生します。

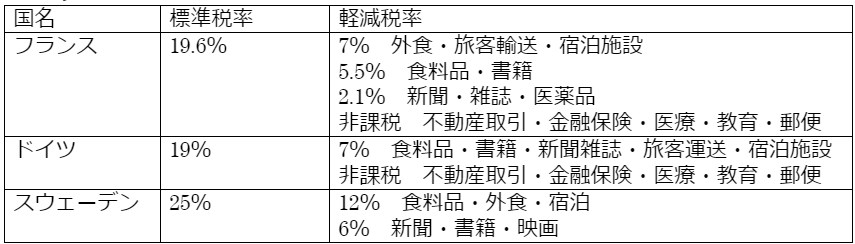

このような軽減税率制度は海外の多くの国でも採用されています。ヨーロッパでは消費税率は20%前後で日本の消費税率の2倍ですが、やはり食料品や新聞の税率は低く抑えられています。

(3)軽減税率制度のメリット・デメリット

それでは軽減税率制度のメリットとデメリットを考えてみましょう。

(メリット)

・低所得者の負担が軽減される

所得税のような累進課税制度と異なり、消費税では所得に関わらず税率が一定のため、所得が少ない人ほど税負担が大きくなります。生活必需品などの税率を据え置くことでこうした不平等(逆進性)を和らげるためことができます。

・税率を商品ごとに設定できる

景気動向や消費動向、世論の動向などをみながら商品ごとの消費税率を政府がコントロールできるようになります。

(デメリット)

・国の税収が減る

軽減税率の対象が増加すると税収が減少します。財務省の試算によると、今回の軽減税率制度での減収額は約1兆円とされ、その穴埋めに低所得者分の医療制度改定の見送りや所得増税などの負担増が検討されています。

・販売店の事務負担が増える

レジや経理システムの変更には、時間と経費がかかり、税率の間違えなども発生しやすくなります。またテイクアウトとイートインの見極めや対応によっては、苦情につながるケースも増加が予想されます。

・効果については疑問符も

高所得者の方が食費などの支出額が多いため、軽減税率のメリットを高所得者の方が多く享受することになり、低所得者対策としての効果には疑問の声もあります。

まとめ

消費税の軽減税率制度は、税率引き上げ時の消費者への心理的なインパクトを和らげようというものです。一方で本来取り組むべき財政再建からは遠のく点や導入時の混乱など課題もある施策といえます。今後も施策の周知や対策の検討が求められます。