両親など親族から相続した大切な資産。日本では多くの方が「とりあえず銀行に預けておく」という選択をしています。特に数千万円、あるいは1億円以上のまとまった資産を相続した方ほど、「資産を減らすリスクを取りたくない」「投資は怖い」と考え、預金のままにしている傾向が強いのです。

しかし2020年代の今、これは見過ごすことのできない「見えないリスク」を生み出す行動になりつつあります。そのリスクの正体とは、昨今話題にのぼる機会が多い「インフレ」です。つまり、物価が上がることで資産の実質的な価値が目減りしていく、という問題です。

本記事では、インフレが相続財産に与える影響から、富裕層が取るべき資産防衛術を解説していきます。

目次

インフレとは何か?「目に見えないリスク」の正体

インフレ(inflation)とは、モノやサービスの価格が継続的に上昇していく現象です。日銀が目指すインフレ率は年2%ですが、近年の日本では、これを超える水準の物価上昇が続いています。たとえば、生鮮食品を除く消費者物価指数(CPI)は以下のとおり推移しています。

- 2022年:消費者物価指数(CPI)は前年比3.0%上昇

- 2023年:前年比3.1%上昇

- 2024年:エネルギーを中心に前年比2.5%上昇

このような環境で「資産を現金のままにしておくこと」は、表面的な金額に変化はないものの、購買力が低下するという「見えないリスク」を抱えていることになります。

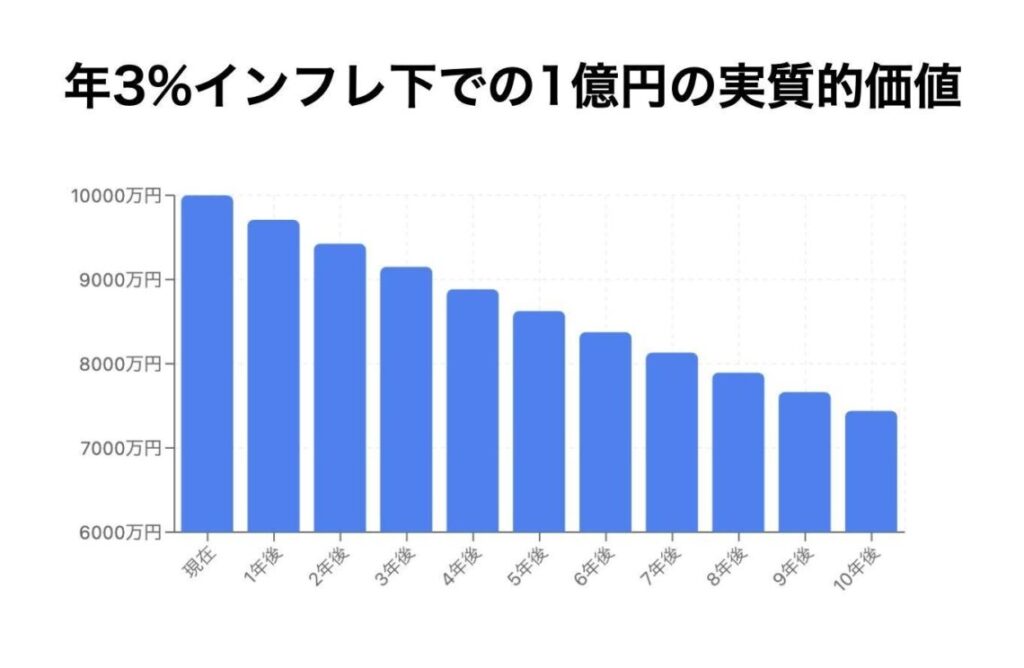

【図解】1億円の価値は10年後どうなる?

仮に年3%のインフレが10年間続いたと仮定しましょう。

現在の1億円の価値は、10年後には約7,400万円まで減少してしまいます。

つまり、実質的な資産価値が26%減少するリスクを抱えるということです。

相続直後に資産を「寝かせる」人が多い理由

ではなぜ、相続後すぐに資産を運用に回さず、預金で保有し続ける人が多いのでしょうか。主な理由は以下の3つです。

① 「元本割れのリスクを取りたくない」

これは心理的な要因が大きいといえるでしょう。相続により、突然高額な資産を手にしたからこそ、元本割れリスクで資産を失いたくないと考える傾向があります。

② 投資経験がなく、何をしていいかわからない

投資経験がないため証券口座すら持っておらず、「証券会社に相談するのも不安」と感じている方が多くいます。

③ 「預金しておけば安全」という誤解

バブル世代や団塊世代の常識では「預金=安全」でしたが、低金利・高インフレの現代ではその常識が崩れています。

預金は「安全」ではなくなった

日本の銀行預金金利は現在、メガバンクで0.2%〜0.5%程度です。100万円を1年間預けても、利息はたった2,000円〜5,000円程度。インフレ率と比較すると、購買力低下につながることが分かります。

- インフレ率:年2%〜4%

- 預金金利:年0.2%〜0.5%程度

- 実質的な購買力:マイナス1.5%〜3.8%程度

つまり、預金しているだけで年間1.5%〜3.8%%ずつ「購買力」が減っているのです。これは数字では把握しづらい「見えないリスク」であり、気づいたときには大きな差となって表れます。

また、銀行に万が一の事態が生じた場合、定期預金や利息の付く普通預金などは、一人当たり、各金融機関で最高1,000万円までしか保護されません。

現代では、資産を預金だけで保有すること自体がリスクといえます。

インフレ時代の資産防衛の基本戦略

インフレに負けないためには、現金や預金だけでなく、以下のような「インフレに強い資産」への分散投資が基本戦略となります。

① 外貨建て債券(特に米ドル建て)

米国の金利は日本より高く、米ドル建て債券は年利回り4%〜6%程度で運用可能なものもあります。

また、将来的に円安が進んだ場合は為替差益(逆に円高が進むと為替差損になります)が得られます。

② 株式(特に高配当・成長企業)

長期的に見れば株式はインフレに強く、企業価値とともに株価・配当も上昇する可能性があると考えられています。

例えば、米国の主要な株価指数であるS&P500のリターンは、過去10年の平均で10%を超えています。

③ 不動産(インフレヘッジ資産)

地価や賃料はインフレに連動しやすく、特に都心の収益物件は安定した収入源となります。

また、不動産はインカムゲイン、キャピタルゲインの両方が得られるほか、借入を利用して投資効率を高められる点も特徴です。

④ オルタナティブ資産(貴金属・ヘッジファンド等)

オルタナティブ資産への投資とは、株式や債券をはじめとした従来型の投資対象以外の資産へ投資する方法です。

オルタナティブ資産は、従来型の投資対象とは相関が低く、異なる値動きをする傾向があるため、リスクヘッジに役立ちます。

お客様からよくあるご質問

Q1:「投資は怖い。資産を減らしたくない」

➡ 回答:すべてをリスク資産に投資する必要はありません。資産の一部だけでも「成長性のある資産」に振り分けることで、全体のバランスを保ちながら価値減少を防げます。

Q2:「タイミングがわからない」

➡ 回答:市場の「最適なタイミング」を見極めるのはプロでも難しいため、一定期間ごとに一定金額を継続購入していく投資方法(ドルコスト平均法)が有効です。

Q3:「どこに相談すればいいの?」

➡ 回答:証券会社だけでなく、IFA(独立系ファイナンシャルアドバイザー)や、プライベートバンクに相談する選択肢もあります。特に前者は富裕層向けに中立的なアドバイスを行っており、銀行や証券会社とは違う提案が可能です。

実際の相談事例(ウェルス・パートナー)

ここで、実際に「相続後、資産を預金で保有していた方」の事例を紹介します。

● 相談者:60代女性(相続資産:1.8億円)

父親から相続した資産を、地銀の定期預金に1年以上預けていたが、インフレへの不安と、老後の生活資金確保への不安から相談を受けました。

- 初回ヒアリングで「運用の仕方がわからない」「誰にも相談できない」という悩みをいただきました

- 米ドル建て債券、国内外高配当株式、不動産を組み合わせたポートフォリオを提案

- 年間3.5%前後のインカムゲインを見込める構成に分散

- 相続した不動産の売却支援や、子どもへの資産承継戦略も一緒に検討

結果的に、「ただ預けていたら何も増えなかったはずの資産」が、将来の安心を生む「活きた資産」に変わりました。

相続後すぐに考えるべき「3つの方針」

資産を相続した直後は、冷静な判断ができないことも多いため、以下の3点をまず考えるとよいでしょう。

- 資産全体を「見える化」する(現金・不動産・保険・株式などを時価評価する)

- 生活費、将来必要な資金、余剰資金に分ける

- 余剰資金に「運用の役割」を持たせる

この3ステップを踏めば、「どの部分にリスクを取れるか」「どれくらいの金額を運用に回せるか」が明確になり、資産の目減りに対する対策が可能となります。

何も動かさないことが、最大のリスクに

富裕層にとって最大の敵は、マーケットの暴落や為替変動ではなく「インフレによる資産価値の減少」といっても過言ではありません。相続資産が多いほどインフレによる「見えないリスク」の規模も大きくなり、「気づいたら資産の目減りに追いつけない」状態になりかねません。

まとめ:早めに相続資産を守る行動を

相続により資産を得た方は、早めに「相続資産を守る行動」をとることが大切です。

もう一度、重要な点をまとめます。

- 預金はもはや「安全資産」ではなく、「価値が増えない資産」

- 相続後に資産を「とりあえず銀行に」預けたままにすると、インフレによって大きな実質損失を被る可能性がある

- 債券や不動産、国内外株式などへの投資を通じて、分散されたポートフォリオで価値を守るべき

- 投資に不慣れな方こそ、「誰に相談するか」を検討することが重要

資産運用のご相談は「ウェルス・パートナー」へ

「相続した資産をどうすればいいかわからない」「今のままで良いのか不安だ」という悩みを抱えている方は、ぜひ一度、私たちウェルス・パートナーにご相談ください。

当社は、資産1億円以上をお持ちの方を対象に、相続後の資産設計、インフレ対策、将来の贈与・承継まで一貫してサポートしております。

▶︎ ご相談はこちらから

株式会社ウェルス・パートナー

ポートフォリオマネージャー

慶應義塾大学商学部卒業後、三井住友信託銀行株式会社へ入社。

富裕層や会社経営者、地主を中心とした資産運用、相続対策のコンサルティングに従事。お客様と強い信頼関係を築きたいと思い株式会社ウェルス・パートナーに入社。富裕層、会社経営者の資産配分最適化を行う。具体的な金融資産の投資実行サポートや地主への相続対策を主とした税務の最適化、資産管理会社設立、運営のアドバイス、サポート。また会社経営者の資産承継サポートを行う。