はじめに

相続が発生するとは、いったいどういうことでしょう? また、相続はどの時点で発生するのでしょう? 一見、良くわかっていそうで実は曖昧模糊とした相続について、その発生から必要な手続き、相続税申告のあらましについて解説します。

相続の開始

相続は、人の死亡、または失踪宣告によって開始します。相続が開始されると、運転免許などの一身に専属した権利を除き、原則として一切の財産や権利義務が相続人に承継されます。

なお、行方不明などで生死不明な状況が一定期間続いた場合、利害関係者からの請求に基づき、家庭裁判所が宣告する失踪宣告には、普通失踪と特別失踪があり、それぞれ死亡とみなされる期間が異なります。

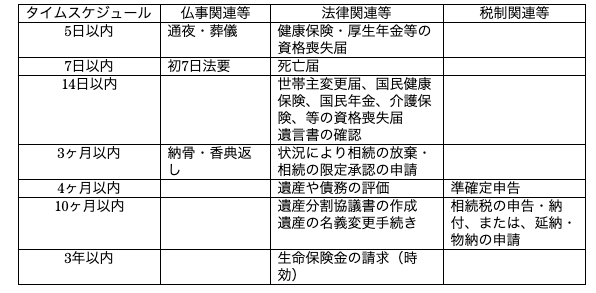

相続が発生したら必用な手続き

相続発生後に、必用な主な手続きとタイムスケジュールは以下の通りです。

準確定申告

相続人は、相続があったことを知った日から4ヶ月以内に、被相続人が亡くなった年の1月1日から、亡くなった日までの所得税の確定申告を行わなければなりません。これを準確定申告といい、通常の確定申告用の用紙に、各相続人の氏名、住所、被相続人との続柄などを記入した別表を添付し、被相続人の住所地の税務署に提出します。

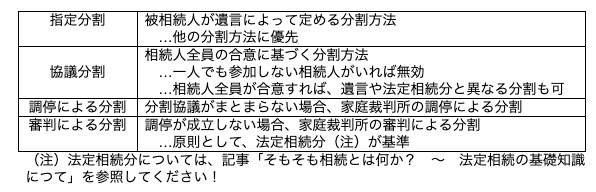

遺産分割

相続人が複数いる場合、被相続人の財産を分けることを遺産分割といい、その方法としては以下の4種類があります。

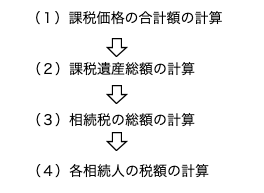

相続税の申告手続き

相続税は、以下の流れで計算します。

課税価格の合計額の計算

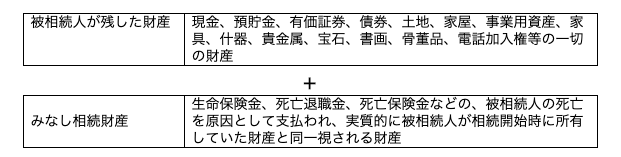

(1)被相続人が残した財産やみなし相続財産から、非課税財産等を差し引き、債務等を控除して、課税価格の合計額を算出します。

(2)課税遺産総額の計算

⓵の課税価格の合計額から、法定相続人数に応じた遺産にかかる基礎控除額を控除して、課税遺産総額を算出します。

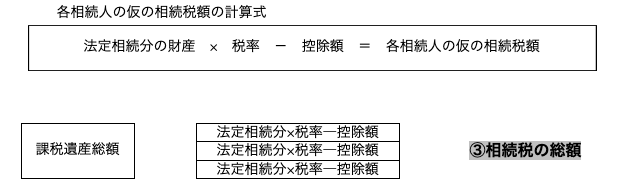

(3)相続税の総額の計算

②で算出した課税遺産総額を、法定相続分通りに分割した相続人個々の相続税額を計算し、その合計額を算出します。

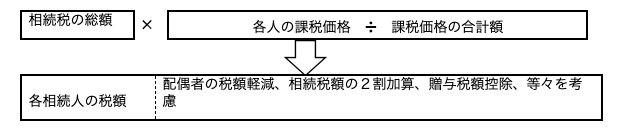

(4)各相続人の税額の計算 → 納付税額の計算

③で算出した相続税の総額を、各相続人が実際に取得した課税価格の割合に応じて按分し、特例等を考慮して、最終的な納税額を確定します。

相続税には、金額が高くなるほど税率が上がる累進性があります。

そのため、課税遺産総額にではなく各相続人の法定相続額に、それぞれの相続額に応じた税率を掛けた税額を合計して相続税総額を算出し、さらにそれを各相続人の実際の相続割合に応じて按分することにより、結果として低い税率が適用されることが多く、相続税総額も小さくなることが多いのです。

まとめ

相続は、人の死亡、または失踪宣告によって開始します。原則として、相続財産の課税価格が基礎控除額以下であれば、相続税の申告は不要ですが、相続税が発生する場合は、相続開始を知った日の翌日から10ヶ月以内に申告しなければなりません。

相続税申告書の提出先は、相続人それぞれの住所地の税務署ではなく、被相続人が亡くなった時に居住していた住所地の税務署であることに注意しましょう。