1.はじめに

資産運用を始める際、初めから資金をいくら投資しようかと考えてしまいます。しかし、その前に将来の夢を語り、実現のために必要な金額を設定しましょう。金額を設定すると具体的な目標が見えてくるので、気持ちが前向きになり、資産運用が楽しくなります。

具体的な夢から、目標金額の設定、そして実行するための計画を、お客様の立場から分かり易く解説します。

2.資産運用する前に夢を語ろう

子育て世代の夢

子育て世代には、これから多くのライフイベントが待っています。その中でも身近な夢は、自宅の購入と子どもたちの成長だと思います。

ア 都心のタワーマンションや一戸建てに住みたい

住宅購入は子育て世代の大きな夢です。毎日仕事で疲れても、楽しい我が家があれば、リフレッシュできて日々の生活に活力がでます。

通勤に便利 な都心のタワーマンションや一戸建てに住み、お休みはご家族でテーマパークへ行って楽しむなど、夢が膨らみます。

イ 子どもにはしっかりと教育を受けさせたい。

お子さんの教育はとても大切です。お子さんの才能を伸ばして、将来は世界を駆け回る人材となって欲しい。

そのためには、十分な教育を受けさせ てやりたい。そう思うのが親心です。

(2)リタイアメントを迎える世代の夢

自分の人生を掛けてきた仕事がひと段落ついた。これからは少し余裕を持った時間を過ごしたい、エグゼクティブなあなたならきっとお考えになることでしょう。世界中を回り、素晴らしい自然を眺めながら少しゆっくりしたい。

3.夢を数値化しよう

多くの個人投資家は目標の金額や時期を数値で明確にせず、少しでも多く資産を増やそうといきなり投資を始めます。これは計画性がないので、効率的な資産運用ができません。

(1)自宅購入、教育資金の具体例

都心のタワーマンションや戸建て購入の頭金や、お子さんに十分な教育を受けさせる資金は、「お金の仕分け」では「使用予定がある資金」に仕分けされます。この資金はあまりリスクを取らない運用が適しています。

ア 自宅購入の頭金の具体例

住宅を購入する際には、住宅ローンを組むのが一般的ですが、資金に余裕のある方は、頭金を多めに準備すると返済が楽になります。一般的には自宅購入時の頭金として準備された比率は2016年度は購入金額全体の20.6%、2017年度は19.4%(「2017年度フラット35利用者調査」住宅金融支援機構)で、平均20%になります。

例えば1億円のタワーマンションですと、2,000万円の頭金の準備が平均的となります。

資金的に余裕があれば30%くらい準備されても良いかもしれません。ただ、すぐに物件を購入しない場合は、そのお金をどこかに置いておく必要があります。この資金は大きなリスクは取れないので、投資するとしても、個人向け国債や高格付けの社債などになります。

短期の運用とはいえ、個人が知識もないままに運用するのは危険です。勉強して知識を得てから運用するより、専門家の意見を聞きながら運用する方が効率的で安心です。

イ 子どもの教育資金の具体例

また、お子様の教育費では、幼稚園から大学まですべて私立ですと、お子様おひとりあたり約2,300万円(「平成28年度子供の学習費調査」文部科学省)が必要になります。この資金も「使用予定がある資金」に区分されます。

自宅購入の頭金などと同様に、短期の運用となりますが、専門家の知識を借りた方が安心です。

(2)老後の費用

豊かな老後を過ごすには、十分な資金の準備が必要ですが、どのくらいの資金が必要なのでしょうか。

ア 老後に必要な資金の具体例

老後にゆとりある生活をするには約35万円/月(平成28年度「生活保障に関する調査」生命保険文化センター)が必要になります。例えば65歳~90歳までの生活費を計算してみますと、約1億が必要となります。

年金は支給されますが、個人差がありますので、65歳までに1億円を準備できれば安心です。この資金を準備するには、今の手持ち資金を長期にわたり運用し増やすことも可能です。もし、手持ちの資金を投資信託や株などで運用したいと思われる方は、リスクを伴う運用となる可能性があるので、是非とも専門家に相談しましょう。

4.夢実現の計画を作ろう

いつまでにいくら必要か金額と達成時期を数値化すれば効率的な資産運用ができます。いきなり「1億円」を貯めると目指しても、貯めるための筋道がしっかりしていないので、途中で挫折しがちです。

(1)目標金額と期間

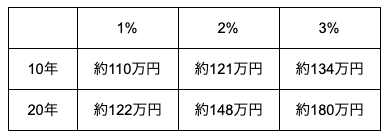

夢実現の金額から現在の資産との差が、目標の金額です。その金額をいつまでに(期間)達成するかが大切になります。資金の増え方は利回りと運用年数によって大きく変わります。100万円を1%、2%、3%(複利)でそれぞれ10年、20年運用した運用表を下記の表に示しました。

(2)目標達成までの運用計画を作ろう

運用表を参考にして、目標の時期までに目標金額を作るのに何パーセントの利回りが必要か見極めましょう。ここで、大きな利回りを必要とする場合は、リスクを伴いますので、金融商品のリスクやお客様のリスク許容度をよく見極めて慎重に運用計画を作る必要があります。

この計画作りも専門家の手を借りた方が効率性で安心です。

5.まとめ

資産運用を始める際には、まず将来の夢を語り、実現のために必要な金額を設定することから始めましょう。金額を設定したら、その目標金額を達成するための運用計画を作ります。しかし、大きな利回りを必要とする場合は、十分な知識が必要になります。

また、貯蓄による積み立ても並行して行えば、効率的に目標に達することができます。しかし、どのくらいの比率で資金積立と資産運用を行うかは難しい部分もありますし、資産運用にはリスクを伴う場合もありますので、是非とも専門家の手を借りて計画することをお勧めします。