はじめに

資産運用を始めた多くの個人投資家は、資産の総額は確認しても、その中身まで定期的に見直す方は多くありません。

しかし、定期的な資産の中身のチェックと、メンテナンスが資産運用では不可欠です。適切にメンテナンスすれば、思わぬ損失を負うこともなく、投資効率の改善にもなります。

今回は資産運用のメンテナンスについて、必要性と方法について初心者の方にも分かりやすく解説します。

なぜメンテナンスが必要か

資産運用を始めて相場が動くと、投資対象の金融資産の価格が変化します。

例えば保有資産が株式と債券の場合、株式は大きく値を延ばして含み益が出た一方、債券の値が落ちて含み損がでたりします。この場合、当初設定していた資産分配のバランスが崩れ、株式資産が、当初の配分より多くなります。バランスを崩したままで放置すると最初に設定したリスクとリターンの関係が崩れているので、思わぬ損失を負ったり、投資の効率が落ちたりする可能性があります。

この崩れたバランスを元の形に戻すことを「リバランス」と言います。

リバランスについて

(1)リバランスの方法

ア リバランスは定期的な資産のチェックから

リバランスを行うためには、定期的に資産状況をチェックすることから始めます。資産の総額を確認するだけでなく、資産配分の比率をリスク区分ごとに確認することが大切です。

イ リバランス

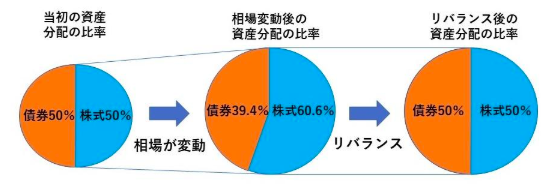

相場の変化で崩れた資産配分の比率を、元に戻すわけですが、具体的には次のように行います。例えば、当初の資産配分が、株式1500万円(50%)、債券1500万円(50%)合計3000万円としましょう。そして相場が変化して、全体としては3300万円になり、その比率が株式2000万円(60.6%)、債券1300万円(39.4%)になったとします。

この状態を当初の設定に戻すために、リバランスすると、値上がりした株式を比率が50%になるまで売り、相対的に安くなった債券を50%まで買うことで、比率が元に戻ります。(下図参照)

(2)リバランスのメリット

ア リスクをコントロール

相場が変動した後は、株式が60%を超えてしまい、当初の想定よりリスク資産を多く持つことになり、その分、リスクが高くなります。これをリバランスすると、当初の想定したリスクに戻ります。

このように、相場の変動で生じたリスクの変化をコントロールすることが出来るのです。

イ 投資の効率を上げる

今回の例では、値上がりした株式を比率が50%になるまで売り、相対的に安くなった債券を50%まで買うことになりますが、これは、値上がりをした資産については利食い*1をし、値下がりした資産についてはナンピン*2をするのと同じ効果を持ちます。もし、値下がりしていた資産(買値の平均値が下がっていて、持ち数も多くなっている)が値を戻すと、利益を得られる可能性があります。

*1利食い:値上がりして含み益を出している株を売って利益を確定すること。

*2ナンピン:値下がりして含み損の出ている株をさらに買い増して平均買い付け単価を下げること。

(3)リバランスのデメリット

リバランスのデメリットは、資産を売買する際に手数料や税金が掛かることです。一般にリバランスを行うと平均リターンは上がると言われています。

しかし、頻繁に行うと平均リターンはそれほど上がりません。手数料や税金の負担が大きくなるからです。1年に1回くらいの割合で行うのが良いと思われます。

また、リバランスをする際に資産を売らずに、比率が下がった方の資産を買い足すやり方もあります。資産に余裕のある方はこちらの方法をお勧めします。

(4)プロからアドバイスを貰おう

リバランスを行うには、資産の状況を把握して、資産配分の比率をコントロールする必要があります。資産をリスク区分に応じて把握するだけでも結構手間が掛かります。更にリバランスを行うとなると、多くの手間と時間が掛かります。

お忙しく過ごされているエグゼクティブな方には、そのような時間はないかと思われます。

その際は投資のプロからアドバイスを貰ったり、任せてしまうのが効率的です。

まとめ

資産運用では相場の変動に伴うリスクや運用効率の低下を防ぐために、定期的に資産の状況をチェックし、メンテナンスをすることが重要です。適切にメンテナンスすれば、思わぬ損失を負うこともなく、投資効率の改善にもなります。

しかし、そのためには、資産の状況を把握して、資産配分の比率をコントロールする必要があります。また、手間が掛かり多くの時間を必要とします。会社の経営や重要なお仕事を任され、お忙しくされている方には、資産運用のメンテナンスに多くの時間を取ることは難しいことと思われます。

そんな場合は信頼できる投資のプロからアドバイスを貰ったり、任せてしまうことが安心で効率的です。