はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは、「富裕層が実践する不動産投資戦略【応用編】」です。前編の基本編では、不動産投資の基本を解説させていただきました。後編の応用編では、より実践的な、富裕層の方がどのような基準で投資する物件を選定しているのか、融資の借り方、借りる条件、投資の最新事例をご紹介して、不動産の理解を深めていただければと考えております。

⇩前編の基本編はこちらから

アジェンダ

富裕層が実践する不動産投資戦略の前編も含めたアジェンダがこのようになっています。

前編では不動産投資の基本をお話しさせていただきました。後編では残りの3つ、富裕層の物件選定戦略、富裕層の不動産融資戦略、最新の不動産投資事例について、順番にお話ししていきます。

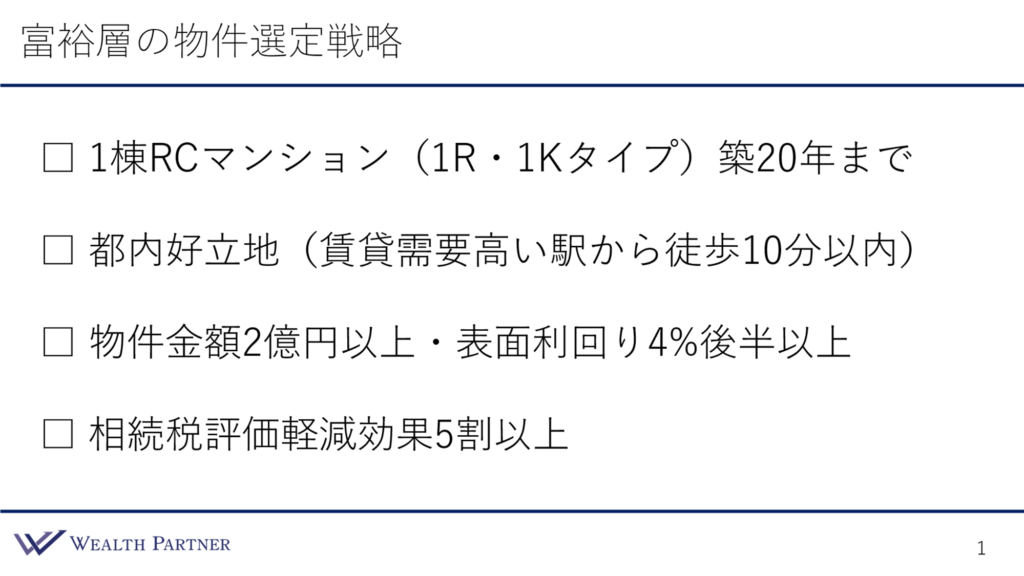

富裕層の物件選定戦略

私たちの定義では、富裕層とは、純保有資産が数億円以上あるような純資産が潤沢な方を指します。そのような方々がどのような物件に投資しているのか、あくまでも私たち基準の、私たちが富裕層の方にアドバイスしている経験側の話ですが、皆様のご参考になればと思います。富裕層の方々が選定するような物件の一例です。いろいろな物件に投資していますが、そのなかでも特に多い、最大公約数をとってお伝えしていきます。ポイントは4つです。

ポイント1)1棟RCマンション(1R・1Kタイプ)築20年まで

富裕層なので、区分マンションに投資される方はもちろん多いですが、投資の資産に与えるインパクトや手間などを考慮すると、区分マンションよりは1棟のマンションに投資される方が多いです。特に1棟のマンションのなかでもRC造、造りが一番丈夫な鉄筋コンクリート造の物件のマンションに1棟で投資します。

部屋のタイプは賃貸需要が一番高い1Rや1Kタイプで、20平米前後の部屋の1棟マンション、築年数は大体20年までです。これは融資にも関係してきますが、築年数が20年くらいまでの場合、それなりに長く、30年弱の借入期間が組めます。

また、物件の構造上、物件価格は1年目は一番高く、徐々にならされていく「下方硬直性」となっています。価格が徐々に下がらなくなるので、15年~20年目以降はあまり変わらないイメージです。ですから、物件価格の下方硬直性などを考慮すると、築年数は10年~20年の物件というのが、投資する際に非常に割安に購入できる水準なので、これぐらいの物件に投資される方が多いです。

ポイント2)都内好立地(賃貸業高い駅から徒歩10分以内)

2つ目のポイントは立地です。基本編でもお話ししましたが、とにかく立地が大事です。賃貸需要に直結するので、投資される方はやはり都内の好立地の物件が多いと思います。

具体的には賃貸需要が高い駅から徒歩10分以内の駅近物件です。賃貸需要が高い駅とは、主要なターミナル駅を指します。例えば、新宿、池袋、品川、東京、上野など大きなターミナル駅まで電車で15分以内、そのターミナル駅の周辺で働いている方々に住んでもらえる物件のイメージです。ですから、ターミナル駅から電車で10分~15分以内の駅から徒歩10分以内圏の物件を都内好立地物件と呼んでいます。そのような物件に投資する方が多いです。

そのような物件であれば、仮に空室になったとしても、割とすぐに埋まるわけです。賃料収入のロスをできるだけなくすことができるので、インカムゲインを得る目的で投資している場合は非常に重要なポイントですので、ここも一つの基準になるではないかと思います。

ポイント3)物件金額2億円以上・表面利回り4%後半以上

物件金額が2億円以上の物件が多いです。もちろん1棟のRC造でも1億円くらいの物件もありますが、土地や建物の造りが狭かったり、形がいびつであったり、若干訳ありとまでは言わないですが、一般的ではない造りのものが多い印象です。やはりしっかりした形・構造で、かなり一般的な形態の物件になると、都内では2億円以上が1棟のRC造の基準になると思います。

ですから、2億円以上の物件がよいと思います。そちらの方が流動性も高いです。表面利回り(収益性)では4%後半以上、都内好立地の場合、かなり利回りが下がってきている状況ではありますが、そのようななかで4%後半以上あれば合格かと思います。

ポイント4)相続税評価軽減効果5割以上

富裕層の方で、相続対策も兼ねて国内不動産に投資される方が多いので、基準としては、相続税評価の軽減が5割以上は取れるような物件が基準になると思います。2億円の物件であれば、相続税評価が1億円以下になる、そのような物件を目標にして投資していくのが重要な物件設定戦略になると考えています。以上の4つが、私たちの経験側からの富裕層の方の物件選定戦略になります。

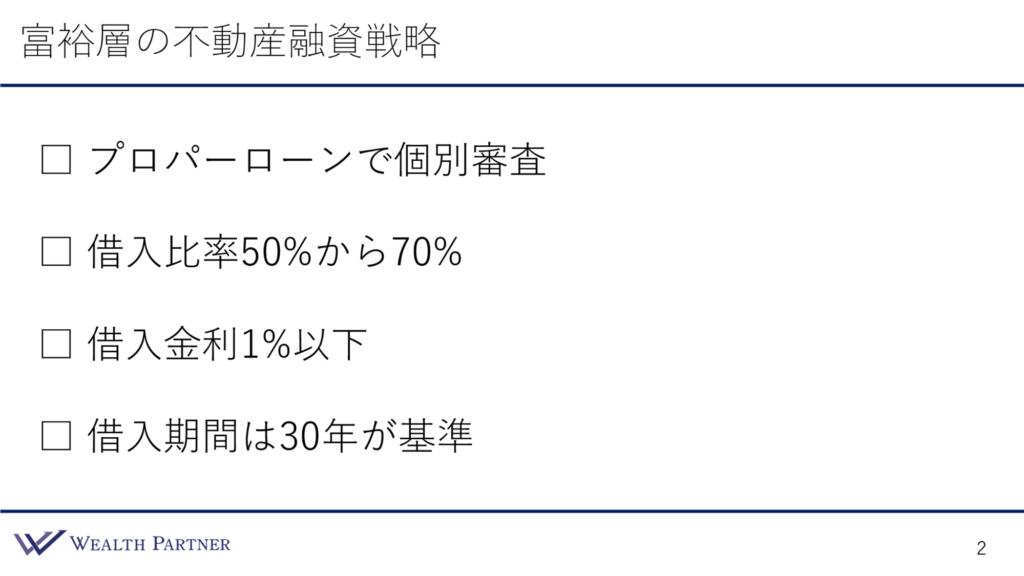

富裕層の不動産融資戦略

融資も大事です。前編でレバレッジ効果のお話をさせていただきましたが、不動産投資の金額の7割~8割がレバレッジにかかっている借入だとすると、その借入コストが不動産投資のそのまま費用になってきますので、ここをいかに合理的・効率的にできるかが、不動産投資の成功のカギですので、非常に重要です。富裕層の方々がどのような戦略を持ってやっているのかをお伝えします。同じようにポイントは4つです。

ポイント1)プロパーローンで個別審査

プロパーローンの個別審査で借りるのも基本戦略になると思います。不動産融資では、提携ローンやアバローンなど、不動産会社と銀行がパッケージで作っているローン商品があるのですが、これは一般的なサラリーマン向けの金融商品なので、基本的に借入の金利や諸々のコストが高い形になってしまいます。

富裕層の方や資産家であれば、しっかりと銀行が個別審査をする「プロパーローン」という形態のローンで借りて投資するのが一番合理的な不動産融資ではないかと思います。

ポイント2)借入比率50%から70%

物件1億円に対して5,000万円の場合50%、7,000万円の場合70%のように、適切な借入比率にするのが適切です。2018年のスルガ銀行事件以前は、富裕層の方の場合、100%フルローンで投資できました。しかし現在は、そのときと不動産融資の状況、銀行の状況、物件の収益性などが変わってきています。

今、フルローンで好立地の物件に投資してしまうと、キャッシュフローがマイナスになってしまったり、そもそもフルローン自体ができなかったりします。ですから今は、借入比率が50%から70%を目標に不動産融資を組んでいくのが適切と考えています。

ポイント3)借入金利1%以下

借入金利は引き続き低い状況が続いています。世界各国で金利が上がっている状況ですが、日本だけはずっと低金利のままで、日銀も金利を上げないと公言しています。借入金利を1%以下で組んでいくようなチャレンジをする必要があるのではないでしょうか。

私たちのお客様の不動産融資事例では、現在、借入金利が0.6%~0.7%で不動産融資の条件を組めている方もいらっしゃるので、そのあたりを目指してもよいと思います。

ポイント4)借入期間は30年が基準

物件の耐用年数にもよりますが、借入期間は30年前後の期間を目指して物件を選んでいくのが大事かと思います。これぐらいの期間が取れるとキャッシュフローがよくなります。借入期間が長ければ長いほど、元本の返済金額をならすことができるので、これぐらいの借入期間を目指して考えていくのがよいでしょう。

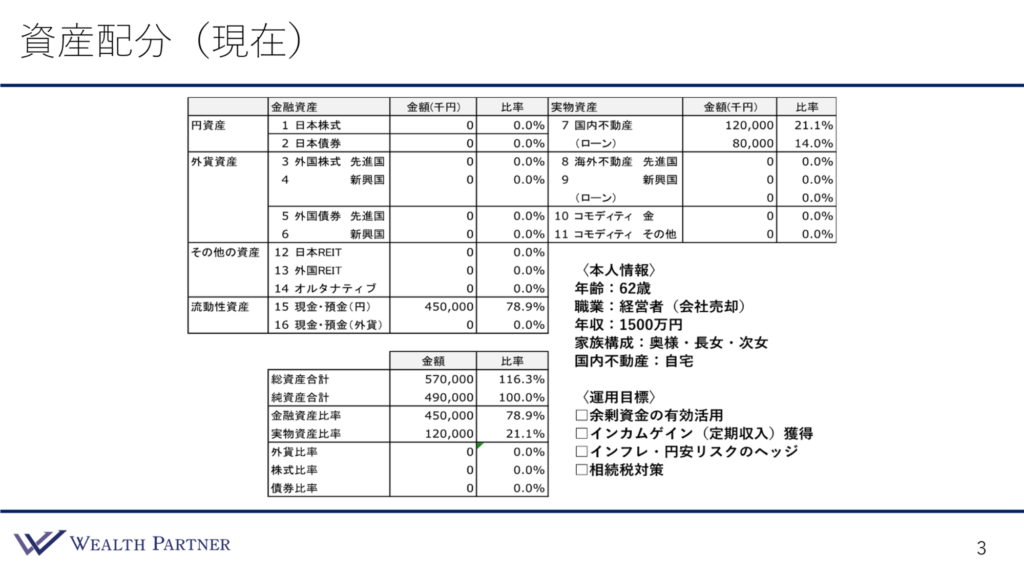

不動産投資事例・資産配分(現在)

最新の不動産投資事例を解説します。実際の私たちのお客様で、このような不動産に投資されたという事例をもとに、そのなかでも、不動産に関してはこのような物件に、このような考えで、このような収益性、キャッシュフローで投資し、このような結果になったという最新事例をお伝えします。こちらは、左側に金融資産、右側が実物資産、その合計の指標になる数字が一番下に出る「資産配分シート」です。

この方はキャッシュが4億5,000万円、不動産は1億2,000万円のご自宅を持っていて、ローンもあるという資産状況の方です。本人情報は、年齢が62歳の経営者で、会社を売却された方です。会社売却後もその会社の社長やっているので、今は雇われ経営者になっています。年収は1,500万円、ご家族は奥様とお子様2人、国内不動産は自宅です。

運用目標は、会社を売却してキャッシュが入ってきたので、その余剰資産の有効活用が1つ目で、2つ目はインカムゲイン(定期収入)の獲得です。62歳でまだお仕事をされており収入はありますが、近々辞める予定なので、1,500万円の年収に代わるようなインカムゲインを得たいという目標です。

3つ目は、会社を辞めるとインフレに応じて収入が増えなくなるので、インフレリスクをヘッジしたいということ、直近でかなり円安が進んでいるので、円安に対する対策もしたいという円安リスクのヘッジが目標です。4つ目は相続税対策です。年齢はまだ若いのですが、少しずつ相続税対策をやっていきたいというお考えです。

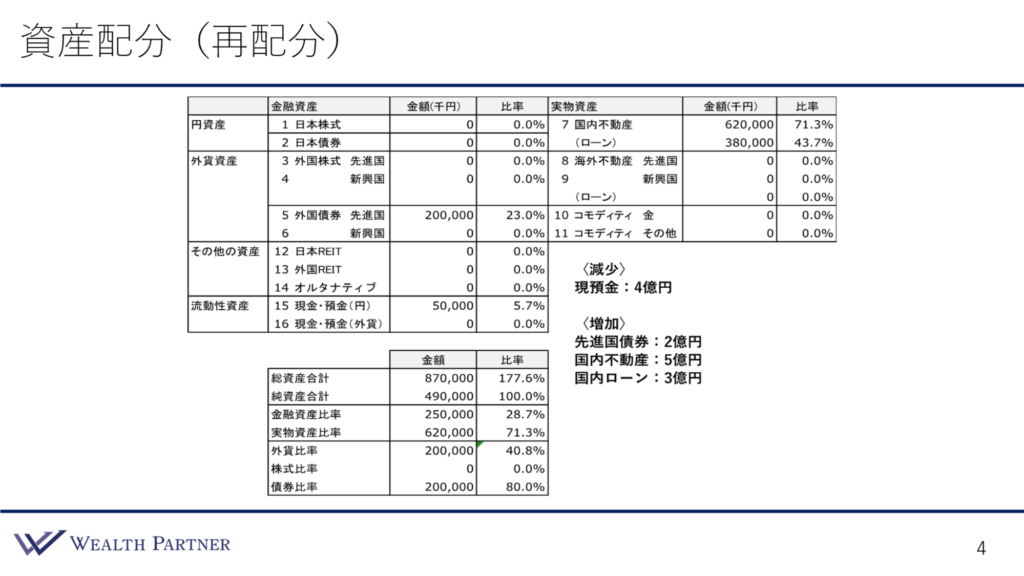

不動産投資事例・資産配分(再配分)

こちらは、私たちがご提案させていただいた資産の再配分案です。

減少させる資産と増加させる資産が右下にあります。現預金4億5,000万円のうちの4億円を使わせていただき、先進国債券、米ドル建ての債券に2億円、国内不動産に2億円を頭金にして3億円を国内不動産ローンを借りて5億円の物件に投資します。

もう少し細かくご説明すると、実際には2物件に投資しています。5億円の不動産ですが、2物件で2.5億円ずつの物件に投資していて、それぞれ頭金が1億円ずつで、借入が1.5億円ずつです。合計でこのような投資の配分になっている形です。

全体で見ても、不動産投資の資産配分全体のバランスもかなりよくなっています。今まで外貨比率は0でしたが、債券に投資しているので40%になっています。レバレッジ比率はあまりなかったのですが、総資産合計の右側が177.6%になっており、投資効率がすごく上がっています。

また、金融資産と実物資産の比率は、元々は金融資産の割合が圧倒的に多かったのですが、金融資産3:実物資産7というバランスになっているので、お伝えしたようなインフレリスクヘッジや円安リスクヘッジなど、諸々できているというのが資産配分全体の考察です。

今回は不動産戦略ということなので、このなかの国内不動産の投資の部分をもう少し深掘りして見ていきましょう。

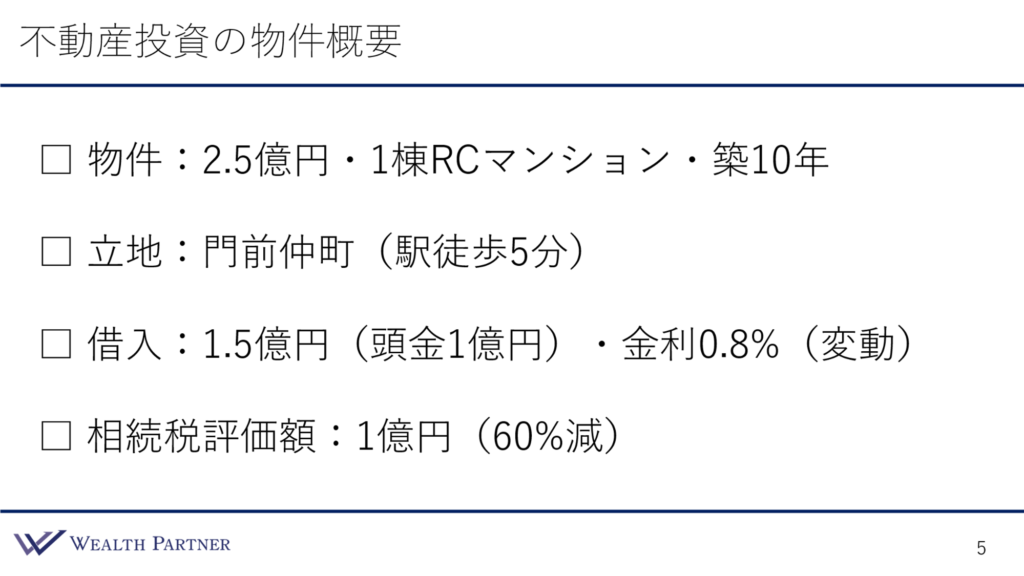

物件概要

この方が具体的に投資した、2物件あるうちの1物件をご説明します。

物件金額は2.5億円、1棟のRCマンション、一番頑丈なマンションで、築10年と比較的新しい物件を選定しました。立地は門前仲町、東西線が通っており、大手町や日本橋に行きやすくてとても便利な駅です。商業施設もあり、住みやすく遊びやすくもあり、オフィスにも近いということで、すごく人気のエリアです。その門前仲町駅から徒歩5分と、非常に立地がよい物件です。

借入は1.5億円で、頭金1億円、合計2.5億円で投資しました。借入金利に関しては0.8%の変動で組めたので、かなり借入条件はよいと思います。借入期間は30年で組めたので、一番長い期間で借入できました。相続税評価は1億円でした。2.5億円の物件なので、時価から60%減ということで、相続税効果もそれなりに取れた物件ではないかと思います。

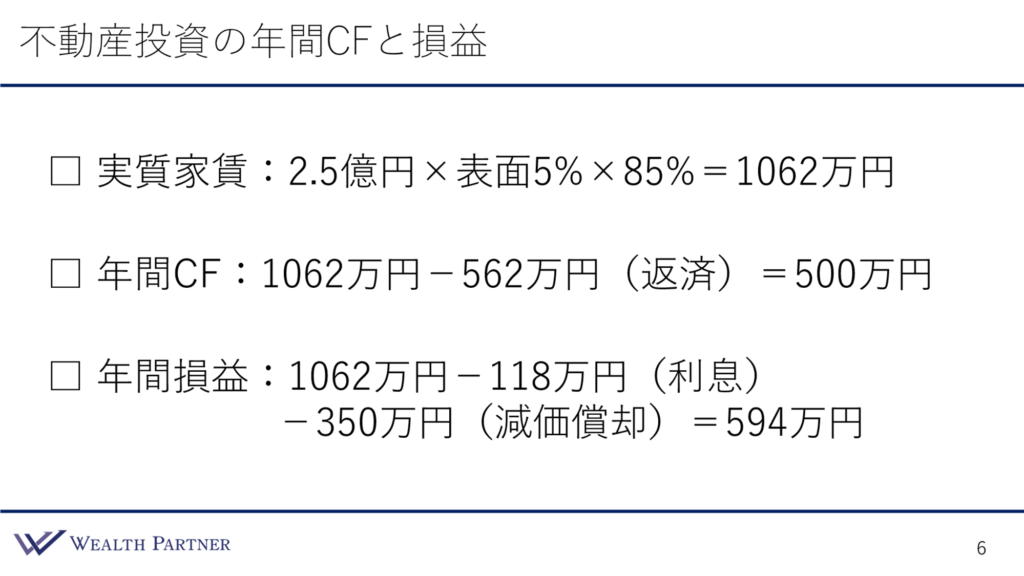

年間キャッシュフローと損益

不動産に投資したことによる年間のキャッシュフロー、決算上の利益がどれぐらい出ているのかを、物件単体で考えるとこのようになります。

一番上が実質家賃です。家賃収入から管理費や修繕積立金などの諸々の費用を差し引いた、実質的な残りの家賃がどれぐらいあるかというのが実質家賃です。一般的な計算方法として、物件価格が2.5億円で、この物件は表面利回りが5%なのでそれに5%掛けます。これが表面家賃です。都内の好立地の物件の場合、85%を掛けたものが実質家賃になるので、15%のところに諸々の費用部分が含まれていると考えることができると思います。そうすると、実質家賃は1,062万円になります。

次に年間キャッシュフローです。実質家賃1,062万円から銀行の借入を返済します。これが年間で大体562万円なので、それを引くとちょうど500万円になります。この物件に投資するだけで、毎年500万円のキャッシュフローが残ります。こちらは税金は考慮しておりません。

最後に年間損益です。キャッシュフローとは異なり、税金を計算するための利益、損失がどれぐらいになるかというと、実質家賃から損失になる利息、銀行借入の利息118万円と、建物が劣化すると考える(減価償却)ので350万円を差し引いて、594万円になります。

ですから、利益ベースで600万円ほど残るというのがキャッシュフローと損益の計算になります。同じような物件にもう1物件投資しているので、2物件合わせて年間で大体1,000万円ほどキャッシュフローとして不動産投資の利益が残るような投資になりました。元々、債券の運用で利益がありますし、これに不動産が加わってかなり潤沢なキャッシュを生み出していると思います。

まとめ

今回のテーマである「富裕層が実践する不動産投資戦略【応用編】」をまとめます。ポイントは4つです。

ポイント1)資産価値(立地)と収益性(利回り)の両立

この事例を見てわかるように、やはり大事なのは資産価値、つまり立地です。大体立地で決まると思います。資産価値(立地)と収益性(利回り)、この2つが両立しているのが大事かと思います。

資産価値と立地がよくないと流動性が低くなりますし、賃貸需要も下がって、空室の期間が長くなったり、家賃が下落したりする可能性があります。ですから、資産価値と立地はないがしろにはできない、それなりの水準を保ったものである必要があります。

また、収益性と利回り、立地がよくなればなるほど利回りは下がります。ですから、港区や銀座など立地がよすぎると、利回りは下がってしまいます。逆に、よくなさすぎると流動性などが下がってしまうので、このバランスが重要です。資産価値(立地)と収益性(利回り)は、どちらが良すぎても高すぎてもダメで、低すぎてもダメなのです。このバランスを取る、天秤をうまく両立させて適切な物件に投資していくことが大事ではないかと思います。

ポイント2)借入比率6割から7割で無理のないプラスキャッシュフローに設計

2つ目は借入比率です。この事例の場合は借入比率が6割でした。借入比率6割~7割というバランスが、無理のないプラスのキャッシュフロー生み出す設計にはやはり必要なわけです。ただし、頭金が3割~4割ないと、キャッシュフローが生み出されるような形にできないので、富裕層の方の不動産投資であれば、これぐらいの頭金を投資して、キャッシュフローをしっかり得られる仕組みにしていくというのが大事かと思います。

今回の事例の場合、2物件に投資することで、年間で1,000万円ほどのキャッシュフローが不動産から生み出されました。債券と合わせると、税引き前で2,500万円ほどのキャッシュフローになります。事例の方の年収は1,500万円だったので、税引き後で考えると倍程度の投資のキャッシュフローが残ります。

ですから、何が何でもフルローンで投資するという考えは一旦置いておいて、富裕層の方であればこれぐらいの頭金を出して、しっかりキャッシュフロー取りに行くような設計にする必要があると考えています。

ポイント3)金利やその他の費用はできる限り抑制

不動産投資は長い期間の投資になりますので、金利の0.1%は実は結構大きいです。ですから、0.8%なのか0.7%なのか0.6%なのかによって全然違うので、そこは結構こだわって、銀行も貸したい状況ではあるので、一番条件のよいところで投資するのが大事かと思います。

また、その他の借入コストや事務手数料や物件の管理費など、抑えられるところはできるだけ抑えて、残る利益やキャッシュフローを厚くしていくのが、不動産投資においては大事です。

ポイント4)相続税評価の軽減効果も判断基準の1つ

最後4つ目は、相続税評価も富裕層の方にとってかなり投資の検討要素の1つではないかと思っています。軽減効果は、できれば6割以上あるような物件、最低でも5割はある物件に投資するということが判断基準の1つであろうと考えています。

本日は「富裕層が実践する不動産投資戦略【応用編】」という内容でお届けさせていただきました。

今回の内容については「世古口俊介の資産運用アカデミー」でもご視聴いただけます。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中