はじめに

昨年10月ごろから国内の証券業界は激変し始めています。

SBIホールディングスは、2019年10月30日に開催された決算発表会にて、北尾吉孝CEOが「3ヶ年計画で、SBIグループ内の証券関連事業会社で手数料の完全無料化を目指す」ことを発表しました。

また、楽天証券、マネックス証券と国内の大手ネット証券各社は続々と投資信託の買付手数料などを少しずつ無料化し始めています。

国内のネット証券会社が手数料を無料にし始めている理由は、アメリカの証券会社が手数料完全無料化をすでにスタートしていることが背景にあります。

そこで、楽天証券もSBI証券に続き手数料の無料化を目指すと表明しました。

今回は、大きく変化する証券会社のビジネスにフォーカスして「なぜ手数料が無料になっているのか」、「楽天の手数料無料化は本当に可能か」をご説明していきます。

なぜ手数料が無料になっているのか

国内ではSBI証券が3年以内に手数料を完全無料化することを表明し話題になりました。

そもそも手数料は証券(株や債券、投資信託など)を売買する際に必ず私たちが支払わなければいけないコストでした。

証券会社はその(売買)手数料がメインの収益になっており、ここ約10年の間にネット証券が台頭し、手数料がかなり低くなりました。

そして現在では手数料が無料になっており、私たち利用者にとっては非常にありがたいサービスになっています。

しかし、一方で証券会社はメインの収益である手数料が無料になっているので、収益源がありません。

ではなぜ、「手数料無料化」を実施するのでしょうか?

発端となったのは米Fintech企業の「ロビンフッド」です。同社は、株やETFなどにかかる売買手数料が無料の投資アプリを提供し始めました。

この若者に受け入れられやすいアプリや、また「手数料無料化」によってロビンフッドの時価総額は2019年7月22日時点で76億ドル(約8,200億円)にも上りました。

ロビンフッド社のインパクトはアメリカの他証券会社にとっても非常に大きく、2019年10月上旬に米ネット証券チャールズ・シュワブ社が売買手数料の無料化を実施しました。

特にチャールズ・シュワブの手数料無料化は日本国内の証券業界は大きく影響を受け、その結果SBI証券の「手数料無料化構想」が打ち出されたのです。

楽天の手数料無料化は本当に可能か

楽天証券の手数料無料化は本当に実現するのでしょうか?

というのは、上述しましたが証券会社は売買手数料を主要な収益源としているので、手数料を無料化するのであれば、その損失分を他の収益で賄わなければビジネスにはなりません。

そこで、楽天証券の収益構造を見てみましょう。

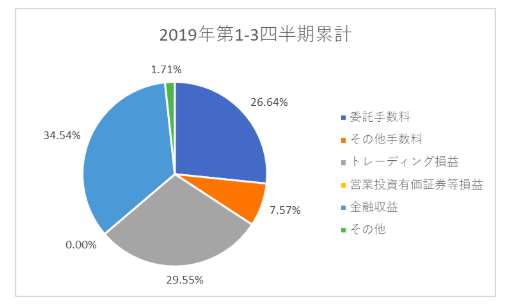

(図1:楽天証券より作成)

この中で、「売買手数料」にあたるものは「委託手数料」です。

図1からわかることは、2020年1月11日のパシフィコ横浜で開催された「新春講演会2020」で楽天証券の楠社長が言っているように「収益全体の約4分の1以上が売買手数料」であるため、いきなり手数料無料化は厳しいように思えるということです。

しかし、必ずしも不可能ということでもありません。

その理由は、楽天グループ全体で証券セグメントが占める売上高の割合が非常に低いからです。

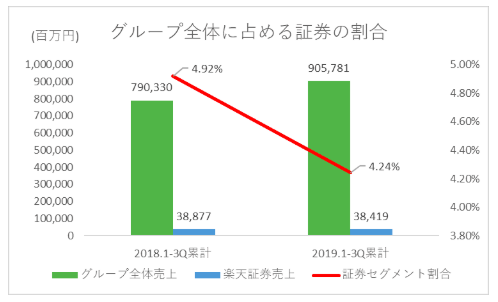

(図2:楽天証券より作成)

図2を見ると2018年から2019年にかけて、楽天グループ全体の売上高に占める証券会社の割合は約5%から4.24%まで低下しています。

また、そもそも4.24%なので証券はグループ全体として収益性は低いセグメントになっています。

つまり、楽天証券の売買手数料は、楽天グループ全体における約1.13%(=4.24%×26.64%)なのです。

このように考えると、楽天証券の手数料無料化は不可能なことではないことが分かります。

先日、手数料完全無料化を表明したSBI証券は2018年から2019年の間にホールディングス全体に占める証券の売上高が54.9%から29.6%(7ページ目)まで低下しており徹底的に収益源の多角化を実現しています。

ネット証券大手のマネックス証券では手数料の無料化は実現しても結局、信用取引などの「金利」という形で手数料をとることなどが考えられ、既存のビジネスモデルのままだと、楽天証券も形を変えた「手数料」を設定し、名目上「手数料無料化」を実現するかもしれません。

しかし、ロビンフッドではアプリ内で月額6~15ドルの会費が発生するプレミアプランを設けており、会費が同社の主な収益源となっています。

つまり、最近流行しているサブスクリプション(月額課金制)を導入し、ラフなビジネスモデルを実現しているのです。

まとめ

SBI証券に続き、楽天証券も手数料無料化を目指し始めました。

SBI証券はSBIホールディングスCEOである北尾氏の意向が強く「証券で赤字になっても、