はじめに

少子高齢化の進展や、年金支給年齢の引き上げ構想など、100年安⼼と謳われた公的年金制度も、昨今何やらその安心度に不安を覚えざるを得ない情勢になってきました。

とは言っても、公的年金が我々の老後を支える重要な収入源であることは間違いありません。いったい老後の生活は年金に頼れるのでしょうか? この重要な公的年金制度の仕組みと今後の見通し、我々が検討すべき対策について考察します。

目次

年金制度の概要

公的年金の仕組み

公的年金の標準的な支給額

公的連金額の満足度

公的年金の今後の見通し

公的年金目減り時代の防衛策

まとめ

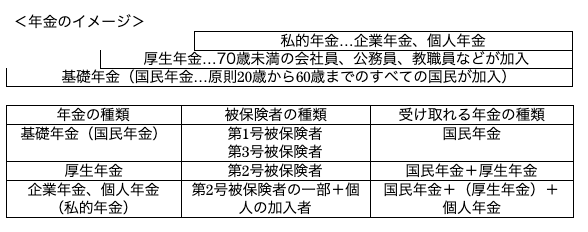

年金制度の概要

日本では、国民皆年金として、原則すべての国民が公的年金制度に加入します。働いている時に保険料を支払って、将来年金として受け取ることになりますが、自分が支払った保険料を、将来自分が年金として受け取る訳ではありません。

現在受給している人の年金は、その時の現役世代が支払う保険料によって支えられる、世代間扶養の制度となっており、全国民共通の基礎年金としての国民年金と、会社員や公務員、教職員などが加入する厚生年金により構成され、5年に1度の割合で財政検証が行われています。

なお、さらにそれに上乗せする為に企業等が制度を準備する企業年金、個人が自助努力で準備する個人年金がありますが、これらは総称して私的年金と呼ばれています。

公的年金の仕組み

日本の公的年金は、被保険者の保険料納付実績に応じて将来受け取る年金額が決まる、社会保険方式が採用されていますが、国民年金については、2009年3月までは1/3を、それ以降は1/2を、税金によって賄っています。

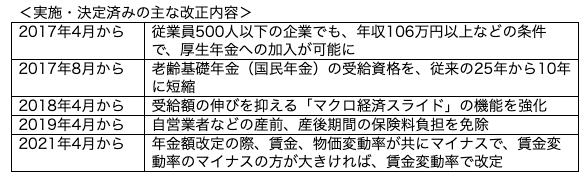

また、受け取る年金が将来の物価上昇に対応できるように、完全物価スライド制によって、さらに、少子化による保険料負担者の減少や、高齢化による年金受給者の増加、といった状況を給付額に反映できるよう、マクロ経済スライド制と呼ばれる制度によって、給付額の上昇を調整できるようになっています。

公的年金の標準的な支給額

将来もらえる公的年金額は、大まかには納めた保険料額に比例する為、一概には言えませんが、目安として標準的支給額を試算してみます。

基礎年金…20歳から60歳まで40年(480カ⽉)保険料を納めた場合に受給できる満

額年⾦(2019年度で78万100円)を、実際に納めた⽉数に⽐例させます。

厚生年金…70歳未満の働いていた期間の平均の額面給与(平均標準報酬額)に⼀定率

を掛け、さらに働いた月数を掛けて年金額を求めます。

例えば、平均標準報酬額が47万円、勤務⽉数が456ヶ月(38年)の例で試算すると、基礎年金=約74万1千円、厚生年金=約117万5千円、合計191万6千円となり、⽉額にすると、約16万円になります。

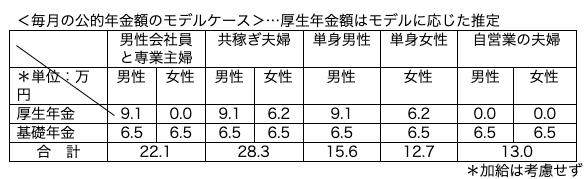

次に、厚生労働省がモデル世帯の金額として例示している年金額を見てみましょう。それによると、平均的な収入とみなす42万8千円で40年間厚生年金に加入した男性と、同じくその期間専業主婦として連れ添った妻が受け取る世帯の年金収入は、夫婦2人で年額約265万8千円とされ、月額では約22万1千500円、さらに、配偶者が65歳未満の場合、一種の家族手当ともいえる加給年金が、最大で年間39万100円加算されます

同様に共稼ぎ夫婦の世帯を推定すると、年額で約339万6千円、月額では約28万3千円になりますが、共稼ぎの場合、加給年金は支給されません。

なお、上記金額はあくまで名⽬額で、⼿取り額とは異なります。実際には、この金額から税⾦と社会保険料が差し引かれ、大凡1割、収⼊が多い⼈は2割近く引かれることもあります。

また、これらはあくまで一定の前提で試算した金額に過ぎず、当然ながら各人の働き方は、モデルケースと同じではありません。例えば、以前は専業主婦や学生は、年金加入が任意だったこともあり、基礎年金を満額受け取れない人が少なくはないのです。

現に、総務省の家計調査によると、高齢で無職の夫婦世帯の収入は、2014年度で月額19万円前後と、厚生労働省が例示する年金額よりも少なくなっています。さらに、生涯自営業だった人は、基礎年金しか受給できません。

公的年金額の満足度

一方、フィデリティ退職・投資教育研究所が2018年末に実施したアンケートによると、年間⽣活費の平均的な満⾜度は以下となっています。

なお、全体の半数弱が主に公的年⾦だけで⽣活、その年間⽣活費は平均308万円と回答しており、厚生労働省のモデルと比較すると、40年間夫婦共に厚生年金に加入して働いた世帯でないと、満足している水準どころか、公的年⾦だけで⽣活している人の平均的な年間⽣活費にすら届かないことになります。

しかも、これはあくまで現在既に公的年金を受給している世代の受給額であり、現役世代には当てはまりません。2014年の年金財政検証によると、平均手取り年収に対する公的年金の代替率は、現状の62.7%に対し、2043年度には約50%に低下、つまり、2割程度少なくなる可能性を指摘しています。

厚生労働省が例示するモデル世帯の公的年金額は265万8千円ですから、これが212万6千400円になる訳であり、上記アンケート結果と比べるまでもなく、これでは夫婦二人で暮らすには十分とは言えないでしょう。

公的年金目減り時代の防衛策

今後も抑制が予想される公的年金ですが、現役世代の手取り額に比べた公的年金額の割合を示す所得代替率が、現在の6割強から5割程度まで低下する事態に、将来の暮らしを不安視する人は多いと思います。

この現実を踏まえ、我々はどう対処したら良いのでしょう。処方箋は、下記いずれか、または、その併用に求められるでしょう。

厚生年金は、長く加入する程金額が増えます。60歳以降も厚生年金に加入して働き、公的年金の受給年齢を66歳以降に繰り下げることができれば、加給年金の受給基準に注意する必用はありますが、毎月0.7%、最大70歳までの5年間で42%増額になります。

また、受給を繰り下げず、公的年金を受給しながら働いた場合は、給与と年金の合計が60歳~64歳で28万円、65歳~69歳で47万円を超えると、働いている期間に支給される年金額が減額される仕組みがあるとは言え、その間厚生年金に加入し続けたことによる増額分が、働くのを止めた後に反映されます。

このように、公的年金の額は、働き方、受け取り方によって大きく変わりますが、健康や家庭の状況によっては、誰にでもできることではありません。そういう意味においては、寧ろ若い元気な頃から、老後資金に備えて資産運用を工夫する方が、より重要といえるでしょう。

日本では、家計資産の51.9%は現預金と言われています。1990年代は、預貯金の金利は6~7%あり、10年で元本がほぼ倍になりましたが、現在の0金利下で十分な老後資金を蓄えるには、株式や投資信託などへの長期投資が不可欠です。

現預金として抱え込むだけでは、金融資産を増やすことは不可能と言わざるを得ません。

一方、株式などの価格が変動する金融商品は、市場価格が投資額を下回る、いわゆる投資額の元本割れリスクを否定できない反面、中長期的に分散して投資することで、安定的なリターンを実現できる可能性が高まります。

昨今日本でも、NISAやつみたてNISA、iDeCo(イデコ)など、税制面で優遇を受けられ、初心者でも比較的容易に投資できる環境が整ってきました。また、銀行や証券会社の金融商品にとらわれず、国内外の不動産、金などの実物資産をも含めた全ての資産につき、中立的な立場から資産運用のアドバイスを行う専門家も登場しています。老後に備えた資産形成の一環として、これらの制度や専門家を利用し、投資を検討することも一案でしょう。

まとめ

公的年金は、これからも将来の大きな収入源であることは間違いありませんが、それだけで生活がまかなえると考えるのは無理があります。公的年金の所得代替率は低下する一方、社会保険料の負担は、今後益々大きくなることが予想されます。

我々は、この事実に目をつぶることなく、定年後よりも寧ろ若い元気な時から、資産運用を工夫し、金融資産をできるだけ増やす努力をすべき時代が到来したことを、明確に自覚せざるを得ないでしょう。