はじめに

法人税を削減できる効果を大々的にアピールし、生保各社が販売を強化してきた法人向け節税保険。

利益を圧縮したい中小企業のニーズとも一致し、拡大の一途をたどってきましたが、節税メリットを過度に強調するその販売方法に、国税庁、金融庁が難色を示したこともあり、見直しを余儀なくされています。

こうしたいわゆる節税法人保険とは、いったいどういう仕組みで、今後どうなって行くのでしょう。

目次

・節税法人保険の仕組み

・節税法人保険の動向

・生保各社の動向

・節税法人保険の実際の効果

・経営者・保険業界が注目する半損・全損の節税保険の今後

・まとめ

節税法人保険の仕組み

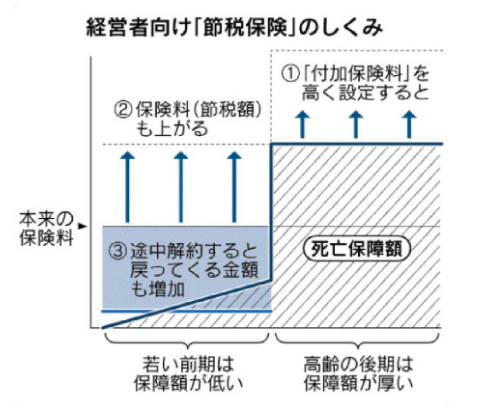

そもそも節税法人保険とは、いったいどういう仕組みなのでしょう。おおまかには、保険会社の運営コストとして、保険料に上乗せする付加保険料を膨らませて、契約者が損金扱いにできる保険料を高くした、法人向けの生命保険と言えます。

長期に渡り、保険料の半分、または、全額を損金算入できることに加え、解約返戻金も増加することから、適切な時期に途中解約することで、高額な解約返戻金を受け取ることもできます。言わば、途中解約を前提に、長期間節税を行いながら保障を得られ、将来のための貯蓄機能も併せ持つ保険、と言って良いでしょう。

*日本経済新聞より引用

節税法人保険の動向

日本経済新聞によると、節税法人保険のブームの発端は、業界最大手の日本生命が2017年4月に発売した、「プラチナフェニックス」であると言われています。

これを受け、長引く日銀のマイナス⾦利政策により、円建て終⾝保険の予定利率を引き下げざるを得ず、多くの円建て保険が販売停⽌に追い込まれていた生保各社が、類似商品を開発し雪崩を打って参⼊しました。

中でも2018年3⽉に取り扱いを始めた、第一生命ホールディングス傘下のネオファースト生命は、4〜12⽉期の新契約年換算保険料が、前年同期⽐で40倍の888億円にも膨らみました。業界全体では、2017年度の市場規模は約8千億円と、5年前から6割も増えています。

一方、こうした節税商品を巡っては、⽣保業界と国税当局は度々衝突してきた経緯があります。

法⼈税の基本通達では、原則として保険料の損⾦計上を認めてはいるものの、国税庁は、全額損金算入が認められていた長期傷害保険の保険料を、2006年に4分の1のみ損金に算入できるように改正しています。

また、同じく全額損金算入が認められていた逓増定期保険の保険料を2008年に、がん保険の保険料を2012年に、2分の1のみ損金に算入できるように改正しています。

そして新たにに今回、契約者が法⼈で、契約期間が3年以上の定期保険と第三分野保険のうち、解約返戻率が最⼤で50%を超える幅広い保険商品を対象とした、通達⾒直し⽅針を⽰しました。そもそも途中解約することで、支払った保険金の大部分が戻ってくることが前提なら、損金ではなく資産として計上すべきという立場です。

また、金融庁も、本来生保各社が努力して安くすることを期待して認可から外した付加保険料を、節税効果を高めるために逆に高くする、といった恣意的な操作には合理性がないと、生保各社に是正するよう働きかけました。

生保各社の動向

こうした国税庁、金融庁の方針を受け、節税法人保険を扱う保険代理店や、一部の外資系生保の中には、2018年2~3⽉だけで、数億円もの⼿数料を稼いだ代理店もあったこともあり、駆け込み需要を狙う動きもみられました。

反面、日本生命などの大手生保は、即座に販売自粛に動いています。具体的には、解約時の返戻率が50%を超える法人向け保険につき、日本生命の他、第一生命、明治安田生命保険、住友生命保険が、2019年2月14日から販売を停止し、外資系のメットライフ生命保険も、販売を止めることを決定しています。

さらに、節税目的での加入が増えている経営者保険についても、大手生保各社は2019年4月から、節税効果を抑える内容に変更することを決めています。

例えば、第一生命は「ネオdeきぎょう」という商品を、死亡保障額が同じ場合の保険料を4~6割引き下げることにより、損金へ算入できる金額も同じ程度少なくなり、節税効果を加味した、実質ベースの返礼率も低下するよう見直し、その他の生保各社も、顧客向けに配布する注意喚起文書を新たに作成し、保険本来の、死亡保障等を目的とした商品であることを強調すると共に、節税目的の加入に注意を促すことにしています。

節税法人保険の実際の効果

いったい節税法人保険には、本当に節税効果があるのでしょうか? 繰り返しになりますが、生保各社が謳う節税法人保険の効果は、万一の際に保障を得られるという保険本来の効能は当然として、以下の二つを指摘できます。

1、払い込み保険料を長期に渡り損金に算入できる

2、途中解約の時期によっては高額の解約返戻金を受け取れる

一見、節税と貯蓄を同時に実現できるように勘違いしがちなのですが、実はそうではありません。上記1と2は、単独では確かにその通りなのですが、二つ同時に実現できる訳ではないのです。

1の節税の効果は、払込期間中にのみ言えることに過ぎず、解約により受け取った解約返戻金は、収入として課税対象になるため、解約返戻金を受け取った時点でその効果は相殺されてしまうからです。つまり、課税時期を繰り延べしているだけに過ぎません。

もちろん、事業年度単位での節税効果は低くはありませんし、それによって、節税よりも寧ろ資金繰りを良くするという効果は確かにあります。

その意味においては、各年度毎の経営や、決算対策としての効果を否定するものではありません。

また、法人税は今後さらに引き下げられると見込まれますので、解約返戻金を受け取った時点の法人税率が、保険料を払い込んでいた時点の法人税率を下回っていれば、その差額分は確かに節税されることになりますが、敢えて目くじらを立てる程の額とは言えないでしょう。

<参考>経理処理

なお、生保側の営業トークに、保険金と役員の退職金を相殺すれば節税になる、つまり、保険金が支払われるタイミングを、役員の退職のタイミングと合わせておき、保険金と同額の役員退職金を支給すれば、相殺されて法人税が課税されないという営業トークですが、これも実は誤解です。

満期で受取る保険金という収入を、退職金という費用で相殺しているだけであり、もともと保険金という収入がなければ、退職金という費用で減るはずだった法人税が減らないだけに過ぎません。保険金という収入の有無に係わらず、いずれ退職するという事実は変わらず、法人税の多寡に保険金と退職金を強引に紐付ける意味はないでしょう。

つまり、節税法人保険とは言え、継続企業の原則を鑑みたトータルでは、実際には節税効果が見込めるとは言い難く、数字のマジックを、さも節税効果が大であるかの如く強調した、生保側の売り方に問題がなかったとは言えないでしょう。国税庁や金融庁が問題視したのも、正にこの点にあると言えます。

経営者・保険業界が注目する半損・全損の節税保険の今後

それでは、経営者や保険業界が注目する半損・全損の節税保険の今後は、いったいどうなるのでしょう?

既に記載したように、一部の保険代理店や外資系生保の中には、駆け込み需要を狙う動きもみられるものの、大手生保は既に販売自粛に動いています。

節税効果を抑える内容に変更したのみならず、顧客への配布資料においても、保険本来の保障を目的とした商品であることを強調し、節税目的で加入することには注意を喚起しています。

また、国税庁にしても、契約者が法⼈で、契約期間が3年以上の定期保険と第三分野の保険のうち、解約返戻率が最⼤で50%を超える保険商品、と具体的に範囲を指定したうえで、通達を⾒直す⽅針を⽰している以上、これまでの長期傷害保険や逓増定期保険、がん保険の例に明らかなように、保険料を損金算入できる割合が抑えられることは、ほぼ既定路線と考えた方が無難でしょう。

事実、2019年4月11日付で、下記内容の見直し案を提示し、広く各界に意見を公募しています。その結果を踏まえ、6月には正式に発表される予定です。

なお、同じ節税保険でもおとがめ無しとしている保険商品もある金融庁にしても、今回は節税保険だからということよりも、その販売方法や、せっかく自由競争を促進させるべく認可対象外とした付加保険料を、意図に反して恣意的に設定していることを問題視していることからも、国税庁同様決して黙認はできないでしょう。

既に締結済みの契約については、契約当時の税制度が適用されるため、特別な措置は必要ないとしても、両庁の意向からも、こうした節税保険をめぐる過当競争には、終⽌符が打たれるであろうことはほぼ間違いないと思われます。

まとめ

節税法人保険や経営者向け保険などと呼ばれる保険商品には、本当の意味での節税効果は認められません。実質上は、あくまで課税される次期を繰り延べしているに過ぎません。

一方で、万が一の際の保障も確保しつつ、将来必要な資金を積み立てて置きたいというニーズには、間違いなく根強いものがあることも確かです。

生保各社が、節税を過度に強調し過ぎた保険商品や、その販売方法が問題になり、こうした本質的なニーズに応じる保険商品にまで制約が及ぶとしたら、その代償は極めて重いと言わざるを得ません。

法人保険は、本来の目的とその効果である、安心と堅実な資産運用という側面から検討し、節税に対する対策は、福利厚生をより手厚くするなど、もっと違う方法で検討すべきではないでしょうか?