はじめに

経済のグローバル化の進展に伴い、日本経済の停滞や課税強化に対する懸念から、海外資産への投資や、資産移動を行う人が増えています。

しかし、仮にそうした人の相続が発生した場合、その名義変更や相続税の計算など、相続の手続きがかなり大変なことから、その対応が問題視されるようになってきました。

こうした国際相続において、アメリカに財産を所有している場合を主な例に、国毎に違う相続の制度や、その注意点、対策、等々につき2回に分けて考察します。

相続の制度は国毎に異なる

国際相続において最も厄介な問題は、遺産相続や相続税に関する法体系が、国毎に、場合によっては、同じ国でもさらに自治体毎に異なることでしょう。

日本の法律では、相続は被相続人の本国法によると定め、被相続人の属する国の法律を準拠法とする、つまり、日本で日本国籍を有する人が亡くなった場合は、日本の法律を適用し、外国人が亡くなった場合は、日本の法律は適用せず、その外国人の本国法に則って、相続が行われることになっています。しかし、外国人の場合でも、二重国籍や外国人の本国法の内容によっては、日本の法律が適用されるケースもあり得ます。

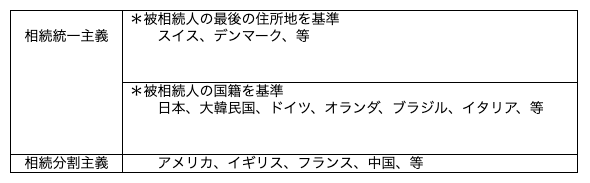

相続統一主義と相続分割主義

遺産の種類に関係なく、被相続人の本国法を相続の準拠法にする制度を、相続統一主義と呼びます。また、遺産の中に不動産があった場合、不動産についてはその所在地の法律を準拠法とし、不動産以外の遺産については、被相続人の住所が存在する国の法律を相続の準拠法とする制度を、相続分割主義と呼んでいます。それぞれの制度を採用している主な国は以下の通りです。

日本とアメリカの相続制度の比較

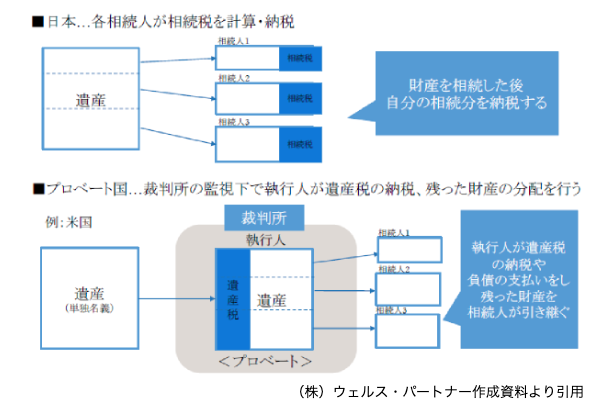

日本の相続制度

日本では、相続が発生すると、財産はまず法定相続人共同の財産として共有され、その後、遺言内容に従い、または遺産分割協議を経て、財産を実際に相続した人が、受け継いだ財産額に基づいて相続税を負担します。

従って、遺産分割協議の結果次第で、相続人個々人が負担する相続税額は変わることになります。

アメリカの相続制度

一方、アメリカの場合は、日本の相続税に該当する税は遺産税と呼ばれ、相続人ではなく、亡くなった人に課税されます。

そのため、相続開始時点で遺産財団が形成され、そこに財産が移転されます。遺産は当然に相続人のものになるのではなく、まずは公的機関のものとなり、債権債務の清算や遺産税を納めた後に、残った遺産を相続人の間で分割し、各人に所有権が移る、という流れになっています。

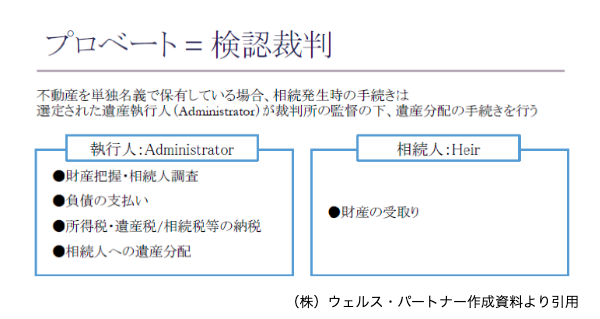

なお、こうした制度は検認裁判(プロベート)と呼ばれ、簡単に言えば、被相続人の財産をどう分けるべきかを、裁判上で決めていく手続き、と言って良いでしょう。

さらに、日本では財産の分割が済めば銀行預金も引き出せ、もちろん使うことも可能ですが、アメリカでは全ての手続きが済むまでは、財産を使うことができません。しかも、相続に関する法制度は州法によるため、各州によって、相続人の順位や取り分が異なることもあり得ます。

また、仮に相続税の納税資金が不足する場合、日本では相続財産の物納が認められていますが、アメリカの遺産税は、現金での納税しか認められていません。このため、財産の評価額によっては、納税資金対策についても、予め検討しておかなければならないでしょう。

検認裁判(プロべート)の流れは以下となり、早ければ数ヶ月、長い場合は数年を要することもあります。なお、日本での相続税申告は、相続の開始を知った日の翌日から10ヶ月以内とされているため、この期限が過ぎてしまった場合の、相続税の扱いも考慮しておかなければならないでしょう。

<検認裁判(プロべート)の流れ>

1、被相続人の遺産が遺産財団に移される

2、裁判所が選任した執行人が遺産調査をする

3、遺産額を評価して債権債務の清算や遺産税を支払う

4、費用を支払う(数十万〜数百万円と幅広い)

5、残った遺産を相続人に分配する

この検認裁判(プロべート)の手続きは大変煩雑で、できれば避けたいところです。そのためアメリカでも、被相続人が元気なうちに遺言を残したり、トラストを設定してその信託名義で所有したり、持ち分に見合う金額を出資し、相続人との共同所有にするなど、プロベートを回避するためのスキームが検討されています。

なお、単独名義の預金口座の場合、プロベートの対象にはなりますが、アメリカでの遺産税の対象にはなりません。このため、納税資金の備えとして適していることから、「亡くなった場合は誰々に名義を変更する」などの条件を付けて、契約する例もあるようです。

次回は実際に国際相続の手続きや外国税額の控除についてお話いたします。

★当社はプロベートに関するご相談も無料で承っております!

お申し込みはこちらから