目次

はじめに

2020年5月29日に公的・私的年金の改革法が成立しました。これにより、2022年からイデコ(個人型確定拠出年金)の制度も改正になります。

今回の改正によりイデコがどのように変わるのかについて解説します。

iDeCo(イデコ)とは

iDeCo(イデコ)は2001年にスタートしましたが、2017年に、「老後資産形成の手段として、誰でも利用できるように」というコンセプトで法改正されたことで、加入者の範囲が専業主婦や公務員まで広がり、加入者数が急増しました。

イデコは「個人型確定拠出年金」のことで、自分で作る年金制度。加入者が毎月一定の掛金を積み立て、あらかじめ用意された定期預金や投資信託・保険といった金融商品で自ら運用し、60歳以降に一時金または年金として受け取るのです。

イデコには、以下のような税優遇メリットがあります。

掛金のすべてが「所得控除」の対象で、所得税や住民税が節税できる

イデコの掛金は年1回変更可能で、60歳まで積立できます。掛金は毎月5,000円から1,000円単位で選べますが、2018年1月より年単位で掛金を支払うこともできるようになりました。ボーナスの時にまとめて拠出するなど、自分のライフプランに合わせた運用が可能になったのです。

定期預金の利息や投資信託の運用益が非課税になる

イデコでは資産運用の対象となる金融商品として、定期預金や保険商品・投資信託などを選べます。そして、定期預金の利息や投資信託の分配金や運用益が非課税になります。

それぞれの金融商品の仕組みや特徴を理解して選ぶようにしましょう。

イデコを受け取るときも「退職所得控除」「公的年金等控除」の対象になる

イデコでは60歳から70歳の間の好きなときに、受け取りを開始できます。受取方法は、一時金(一括受取)か年金(分割受取)を選べます。そして受け取るときも、退職所得控除や公的年金等控除の対象になります。

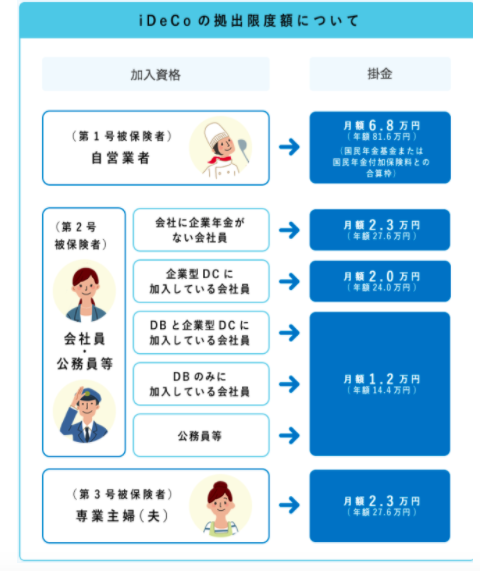

イデコの加入資格と上限

イデコに加入するには、次の条件に該当する必要があります。

国民年金の第1号被保険者

国内に住んでいる20歳以上60歳未満のフリーランスや自営業者、学生など

国民年金の第2号被保険者

60歳未満の厚生年金の被保険者(公務員やサラリーマンなど)

国民年金の第3号被保険者

20歳以上60歳未満の、厚生年金に加入している人の被扶養配偶者

加入資格と掛金の上限は、以下の通りです。

出典:iDeCo公式サイト

イデコの注意点

イデコの注意点についても確認しておきましょう。

原則60歳まで引き出せない

さまざまな税制優遇措置のあるイデコですが、原則60歳まで資金を引き出せないので注意が必要です。掛金は、生活費などとは別の余裕資金で行うようにしましょう。

加入時期によっては60歳から受け取れない場合もある

イデコの老齢給付金は、最初の掛金を拠出してから10年以上経っていなければ、60歳から受け取ることはできません。50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がっていくので注意が必要です(最大70歳)。

イデコの加入上限年齢・受給開始年齢が引き上げ

これまでイデコの制度について見てきましたが、今回の制度改正による主な変更点は以下の通りです。

受給開始年齢の上限が、現在の70歳から75歳に引き上げ(2022年4月から)。加入年齢の上限が、現在の60歳未満から65歳未満に引き上げ(2022年5月から)

イデコの加入が50歳など遅かった人などにとって歓迎すべき変更点といえるでしょう。ただし、注意点もあります。イデコは原則60歳から受給できますが、受給を始めると加入し続けることはできません。

イデコを65歳まで続けたければ、60歳になっても受給せず、運用を続ける「運用指図者」という状況にしておき、2022年5月以降に再び掛金を出せる加入者に戻る手続きが必要なのです。

また、原則65歳受給開始である公的年金も、繰り上げ制度を使って60歳から受給し始めると、イデコと併用できなくなります。

イデコの掛金の上限を月2万円に

さらに厚生労働省は、確定給付企業年金(DB)導入会社での掛金を最大2万円に拡大する方向で検討に入っています。

確定給付企業年金(DB)は企業年金の一つで、企業が運用の責任を負い、一定の給付額を約束。一方、イデコは公的年金を補う確定拠出年金(DC)の一つで、加入者が毎月一定金額を積み立て、投資信託など自分で選択した方法で運用をします。運用益や掛金は非課税ですが、運用成績によって将来の給付額は変わります。

イデコは掛金が税金の計算から外れるので節税にもなるし、運用期間中も非課税なので、老後資金を増やしやすいというメリットがあるのです。しかし同じ会社員でも掛金の上限がさまざまで、DBを導入している会社は月12,000円、DBを導入していない企業の社員は月2万円と差があります。

厚生労働省はこの差をなくすことを検討しているのです。確定給付企業年金(DB)の掛金に相当する額を個別に評価し、DCとDBの掛金は合計5万5千円まで、イデコは最大月2万円までに統一します。DBの掛金に上限は設けませんが、月2万7,500円を上回る部分はDCの掛金の上限が減り、月5万5千円を上回る場合はDCを使えなくなります。DBの掛金は9割の企業で月2万7,500円未満のため、多くの人が運用できる金額が増える見込みなのです。

まとめ

イデコは2017年に法改正され、加入者の範囲が専業主婦や公務員まで広がったことで、加入者数が急増しました。そして、2020年5月の公的・私的年金の改革法で加入上限の年齢と受給開始年齢の上限が引き上げられました。

また厚生労働省は、確定給付企業年金(DB)の会社員の掛金を最大2万円(現在1.2万円)に拡大する方向で検討に入っています。これまでは年齢や掛金の少なさから加入を諦めていた人も、この機会にもう一度検討してみてはいかがでしょうか。