目次

はじめに

iDeCoとは、個人型確定拠出年金であり「自分で作る年金制度」です。

公的年金のみでは、老後資金が足りないと言われている昨今、iDeCoについて、より詳しく把握しておいた方が良いでしょう。

そこで今回は、iDeCoとは何か?についてご紹介するとともに、iDeCoのメリット・デメリット、iDeCoの受け取りにかかる税金まで詳しく解説します。

iDeCoとは

個人型確定拠出年金iDeCoは、加入者が掛金を拠出し、定期預金・保険・投資信託などで運用を行う個人型の年金制度です。

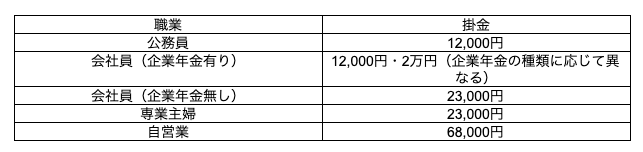

掛金は、月額5,000円から始めることができ、1,000円単位で上乗せが可能です。ただし、いくらでも拠出することができるわけではありません。

職業などに応じて掛金の上限が設けられています。掛金の上限金額は、下表の通りです。

iDeCoの加入条件

iDeCoへの加入条件は、「日本に在住している20歳以上60歳未満の方」です。

上記の加入条件をクリアしていれば、原則誰でもiDeCoに加入できます。ただし、国民年金や厚生年金などの公的年金に加入していない方は、iDeCoにも加入できません。

通常、日本在住の20歳以上60歳未満の方は、国民年金もしくは厚生年金への加入が義務になっていますから、「iDeCoへの加入条件を満たしている」と考えて良いでしょう。

iDeCoのメリット・デメリット

iDeCoは、老後の資金確保として有効な資産運用方法です。ですが、掛金を拠出するわけですから、しっかりとメリット・デメリットについても把握しておく必要があります。

iDeCoのメリット・デメリットについてみていきましょう。

メリット

・所得控除を受けられる

iDeCoに拠出した掛金は、全額所得控除を受けられます。所得控除を受けられることで、所得税や住民税の税負担が軽減されます。

その結果、年末調整や確定申告を行うことで、支払いすぎていた税金が戻ってきます。

・運用益が非課税

iDeCoで運用期間中に得た利益は、全額非課税です。

通常の定期預金や投資信託で得た利益は、約20%の税金が課税されますから、iDeCoの方が断然お得です。

・月額5,000円から始められる

先程もご紹介しましたが、iDeCoは月額5,000円から1,000円単位で掛金を拠出できます。

毎月、少額から資産運用を開始できるのもiDeCoのメリットであると言えるでしょう。

デメリット

・60歳まで引き出せない

iDeCoでは、原則として、積み立て資産を途中で引き出すことはできません。さらに、途中解約も認められていません。

掛金を拠出している途中で、急に資金が必要になっても引き出すことはできませんから、無理のない範囲で掛金を拠出するなどしましょう。

・掛金に上限額が設けられている

先程も紹介しましたが、拠出できる掛金には、職業に応じて上限が設けられています。

・手数料がかかる

運用期間中に金融機関によりますが、SBI証券の場合だと毎月167円の手数料を支払わなければいけません(掛金を拠出する月)。

たかが167円と思われるかもしれませんが、iDeCoは長期間加入するものです。トータルで支払う手数料は、高額になってしまうでしょう。

iDeCoの受取金にかかる税金

iDeCoの受け取り方には2パターンあり、受け取り方によって税金の種類が異なり、控除額が変わります。それぞれの受け取り方と税金の種類について見ていきましょう。

一時金として受け取る場合

一時金として受け取る場合は、「退職所得」の対象になります。

・退職所得金額の計算方法

(収入金額-退職所得控除額)✕1/2=退職所得

年金として受け取る場合

年金として受け取る場合は、「雑所得」の対象になります。

・雑所得金額の計算方法

公的年金等+公的年金等以外=雑所得の金額

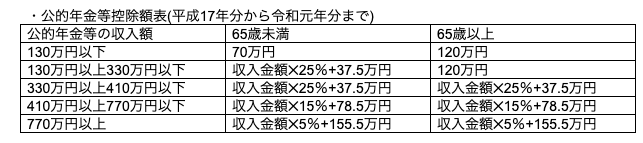

・公的年金等の計算方法

収入金額-公的年金等控除額=公的年金等の所得

・公的年金等以外の計算方法

総収入金額-必要経費=公的年金等以外の所得

まとめ

今回、個人型確定拠出年金iDeCoについて紹介しました。

iDeCoは、60歳以上になるまで引き出せないなどのデメリットもありますが、老後の資金確保としては、とても有効な手段です。

公的年金のみでは、老後資金が不足すると言われている昨今、iDeCoでの資産運用を検討してみても良いのではないでしょうか。