目次

はじめに

一定の契約のもとで、けがや重い病気、死亡など、万が一の際に備えることができるのが保険です。この保険で、さらに資産運用までできるといわれる商品があります。同じ保険で「保障」と「貯蓄」、果たして両立できるのでしょうか?

いわゆる貯蓄型保険と呼ばれるこうした保険の、メリットとデメリットについて考察します。

目次

・保険の切り口と資産運用できる保険とは

・保険で資産運用することのメリット

・保険で資産運用することのデメリット

・まとめ

保険の切り口と資産運用できる保険とは

保険は大まかには、保障の対象期間という観点から、一定期間のみの保障に備える定期型と、一生涯の保障を備える終身型に分類できます。

また、貯蓄性という副次的な側面からは、保険料が掛け捨てのものと、中途解約が可能で、解約すれば解約返戻金が戻るもの、保険料の納付期間が設定されており、満期を迎えれば、満期保険金や年金等として受け取れるものに大別できます。

あるいは保険料の納付方法という切り口から、毎月納付するもの、一括で納付するものに区分することもできるでしょう。

資産運用できる保険とは、保障期間や保険料の納付方法を問わず、保険料が掛け捨てではなく、解約時や満期時に、それぞれ解約返戻金、満期保険金や年金等として、お金が戻ってくるタイプの保険のことです。

保障の対象期間であれば、死亡など万が一の際に、保険金を受け取ることができる点はどの保険も変わりません。

つまり、「保障」と「貯蓄」の二つの機能を併せ持つ保険のことを意味し、主な保険としては以下のような商品があります。

![]()

保険で資産運用することのメリット

(1)気軽で投資に関する知識が不要

保険で資産運用といっても、基本的には毎月決まった保険料を納付するか、定められた保険料を一括して納付するだけです。その意味においては、資産運用するというよりも、意識としてはむしろ、積み立て預・貯金や定期預・貯金に近いでしょう。

もちろん難しい投資の知識も必要ありません。あくまで万が一の際の保障を念頭に、何事もなければ払い込んだ保険料以上のリターンが期待できれば可、といった価値観の方には、気軽に取り掛かれる金融商品の一つと言って良いでしょう。

(2)一定期間継続すれば、定期預・貯金よりはリターンが大きい

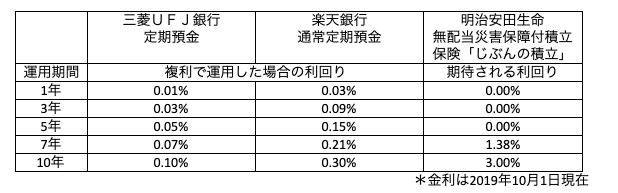

一般的な銀行の定期預・貯金の金利は、現状年利0.01%に過ぎません。店舗を持たないネット銀行は、それより数倍金利が高いとはいえ、代表的な水準でも年利0.03%といったところです。

その点、一定期間継続さえすれば、確かに貯蓄型の保険は銀行の預・貯金よりは大きなリターンが期待できます。以下に、主な金融機関の利回りを比較してみます。

このように、例として掲げた金融商品の中では、7年目からは明治安田生命の無配当災害保障付積立保険「じぶんの積立」の方が、銀行の一般的な定期預金よりは大きな利回りが期待できそうです。

(3)保険本来の保障が得られる

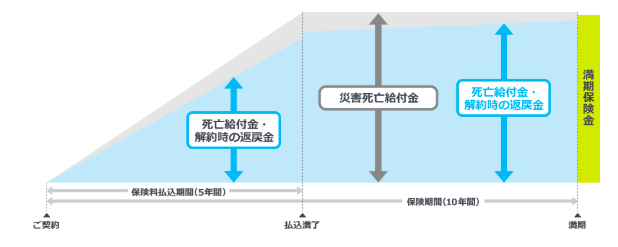

先の例の無配当災害保障付積立保険「明治安田生命じぶんの積立」は、確かに一定期間継続すれば、一般的な銀行の預・貯金よりも大きなリターンが期待できるとは言え、当初5年間は利回り0です。

しかも利回りが0なのはましな方で、一定の期間以前に解約すると、払い込んだ保険料を下回る解約返戻金しか戻ってこないタイプの保険の方がむしろ一般的です。とはいえ、その間も保険本来の使命ともいえる保障が得られます。

この保障こそ、他の金融商品にはない保険だけが持つ安心の機能であり、例え中途解約せざるを得なかったとしても、損をしたと考えるのは早計でしょう。

(4)節税効果がある

払い込んだ保険料が節税につながることも、忘れてはならない保険のメリットの一つです。

貯蓄型保険も例外ではなく、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の対象であれば、年末調整や確定申告の手続きにより、払い込んだ保険料の一定の金額を、その年の所得から控除することができ、所得税、住民税の節税につながります。

保険で資産運用することのデメリット

(1)加入期間が長く、保険料が高額である

貯蓄型保険は、掛け捨て型の保険と比較すると、保険料が高額であることを否めません。理由としては、日銀の低金利政策により運用環境が悪化していることや、販売代理店に支払う手数料が高額である、等の要因が指摘できます。

(2)中途解約するとマイナスになる危惧も

長期間継続できれば、銀行の定期預・貯金よりは高い利回りを期待できる反面、既に記載したように、解約の時期によっては、払い込んだ保険料を下回る解約返戻金しか戻らないことも少なくありません。

(3)貯蓄が主目的である場合は、必ずしも有利とは言えない

保障という保険だけが持つ特性を享受しつつ、銀行の定期預・貯金よりは大きなリターンを期待できますが、仮に貯蓄自体が主目的であるなら、有価証券、不動産、等々、より大きなリターンを期待できる投資対象も存在します。

(4)条件の劣化もないとは言えない

加入期間が長期であるため、経済状況等によっては、契約時に予定されていた標準利率を維持できなくなり、引き下げられることが無いとは言えません。インフレリスクも考慮する必要があるでしょう。逆に、より好条件な投資対象が登場することも有り得ます。

まとめ

保障も備えつつ、銀行の定期預・貯金よりお金を有効に活用できれば良いという方には、貯蓄型保険は確かに魅力ある金融商品です。反面、貯蓄が主目的であるならば、より有利な投資対象が存在することも事実です。

保険で貯蓄を考える場合は、上記ポイントを忘れずに、払込期間や保険料の負担額に留意し、継続可能な無理のない保険を選択する必要があるでしょう。

★保険に関するご相談はこちらから