皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「医療法人オーナーが不労収入で自由を得るための資産運用」です。

日々の診療や経営に追われ、息つく暇もないほど多忙な毎日を送られている医療法人オーナーの方は少なくありません。ご自身の資産形成にまで手が回っていないのが実情ではないでしょうか。

そこで今回は、不労収入を得るための具体的な資産運用法を学んでいただきます。忙しいなかでも賢く資産を成長させ、真の自由を手にするための指針として本稿をお役立ていただければ幸いです。

本記事でご紹介している内容は、2026年あくまでも一例であり、すべての方に当てはまるものではありません。

資産状況や投資目的、リスク許容度によって最適な運用方法は異なります。

目次

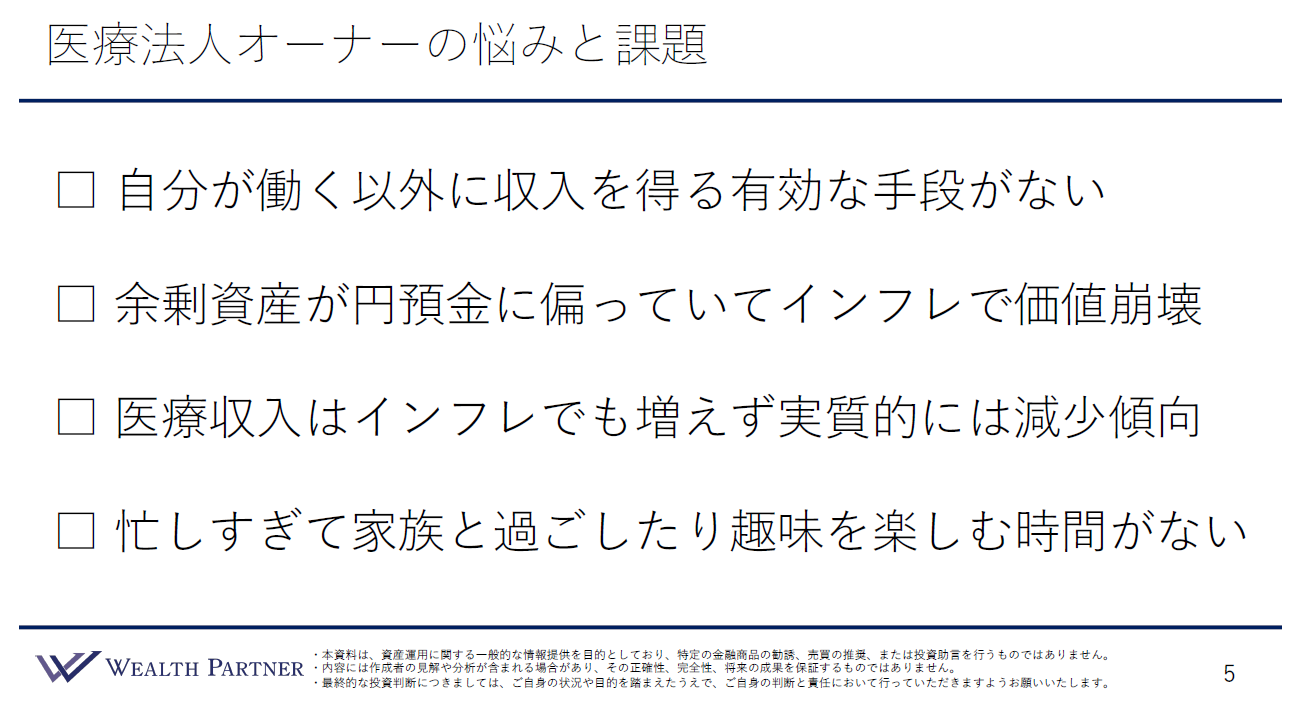

医療法人オーナーの悩みと課題

まず現状認識として、私が多くの医療法人の方の資産運用をお手伝いするなかで見えてきた、共通の悩みと課題を4つ共有します。

課題① 自分が働く以外に収入を得る有効な手段がない

「まったくない」とは言い切れませんが、手段が限られている方が多く見受けられます。現役の医療法人オーナーの方は、ご自身の医療行為そのものが医療法人の収益の源泉となっているため、収入の大半を「ご自身の労働」に依存しています。そのため、万が一ご自身が働けなくなった場合、収入が途絶えて生活や家族が困窮してしまうリスクを抱えている方が少なくありません。

課題② 余剰資産が円預金に偏っていて、インフレで価値崩壊

医療法人の余剰資産は「いつか事業に使うかもしれない」という理由から、現預金のまま据え置かれているケースが圧倒的です。私がさまざまな医療法人を見てきたなかで、有効に資産運用できている医療法人は全体の1割にも満たないと感じています。

現在、物価は年2%〜3%ずつ上昇しています。現預金のままでは、実質価値が毎年2%〜3%ずつ目減りしていくことになります。今後もインフレが続くと予想されるため、早急に対策を講じる必要があります。

課題③ 医療収入はインフレでも増えず、実質的には減少傾向

一般的な事業会社であれば、インフレに合わせて価格改定することで売上や収入を増やすことが可能です。しかし、医療収入は診療報酬の単価が公定で決められているため、インフレになったからといってすぐに収入が増えるわけではありません。物価高で生活コストが増えても収入は変わらないため、医療業は構造的にインフレに弱い業種といえます。

課題④ 忙しすぎて家族と過ごす時間や趣味を楽しむ時間がない

複数の法人を経営していても、「自分がいないと回らない」「自分の働きに収入が依存している」という状況から、ご家族との時間や打ち込みたい趣味に時間を使えないという悩みを多く耳にします。これまで、リスクを取って事業を成功させてきたオーナーの方だからこそ、これからはご自身やご家族のために時間を使うことがあってもよいのではないでしょうか。

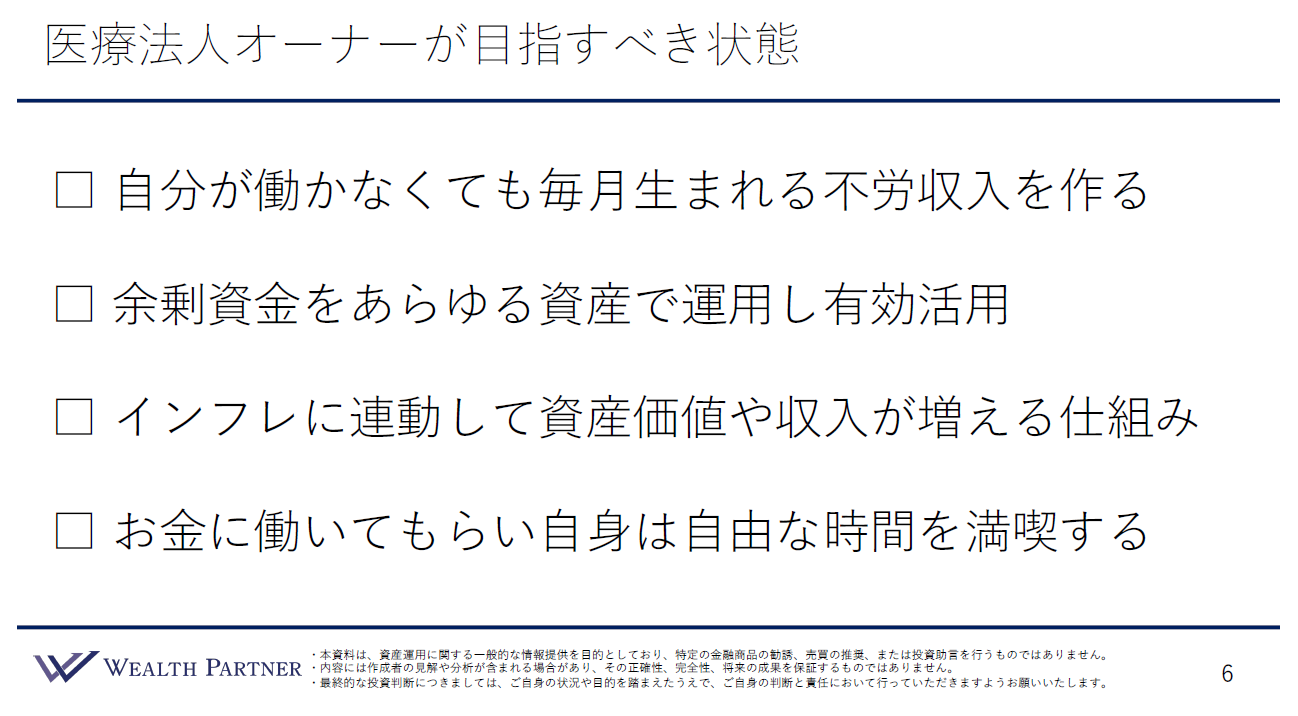

医療法人オーナーが目指すべき状態

前述した4つの課題を踏まえ、医療法人オーナーが今後向かうべき方向性を4つにまとめました。

①自分が働かなくても毎月生まれる安定収入を作る

医療法人オーナーは、現場を支える労働者としての側面もありますが、資本家として、できるだけ自身は働かずに収入が生まれる仕組みを作ることが重要です。

②余剰資金をあらゆる資産で運用し有効活用

特に余剰資金が潤沢な医療法人オーナーにとって、あらゆる資産クラスに分散して運用することが、資産を有効活用し最大化させるための最も合理的かつ効率的な方法といえるでしょう。

③インフレに連動して資産価値や収入が増える仕組みを作る

医療法人オーナーの資産・収入がインフレに弱いという弱点を補うためには、インフレに強い資産を保有することが重要です。

④お金に働いてもらい、自身は自由な時間を満喫する

これが最終的に目指すべき理想の状態といえるでしょう。

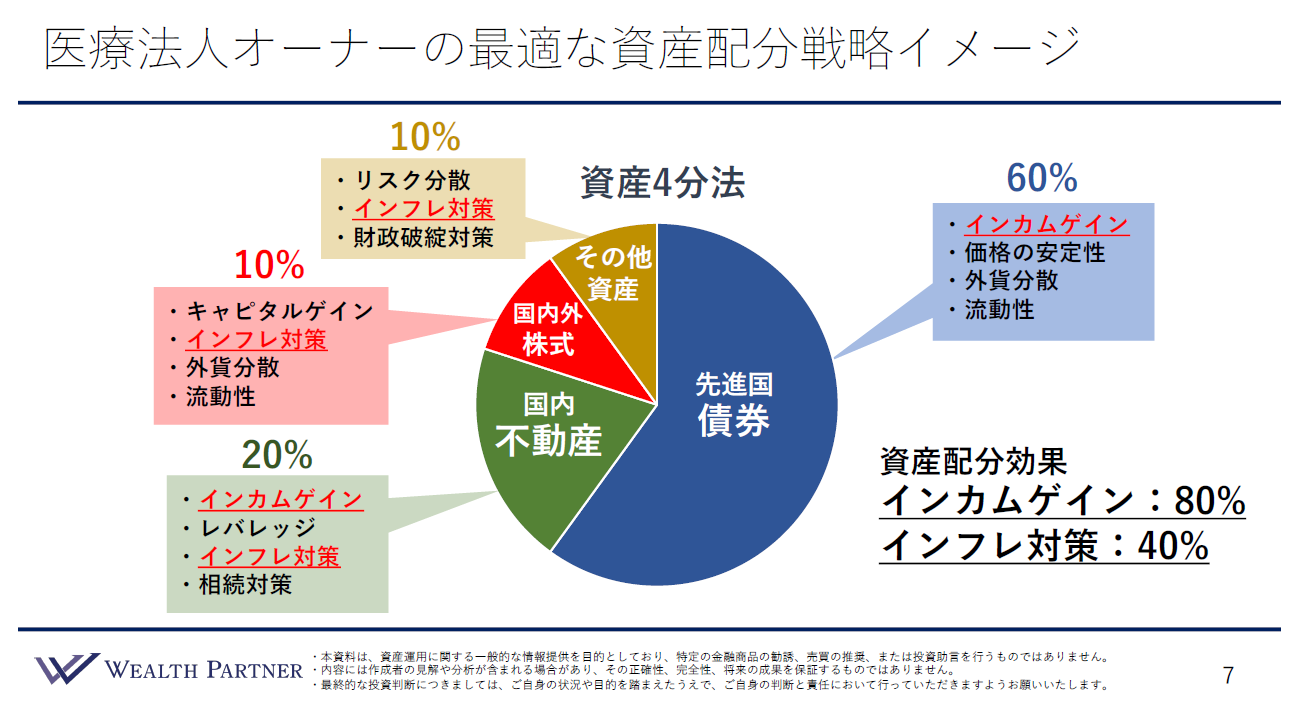

医療法人オーナーの最適な資産配分戦略

資産運用においては、どの資産にどの割合で投資するかという「資産配分」によって、運用結果の9割が決まるといわれています。つまり、資産運用において最も大事なのは、この資産配分です。現在、多くの方は現預金100%という状態にありますが、このままでは円という資産に100%偏っている状態です。

当然、すべての人に絶対的な正解があるわけではありません。大切なのは、その方の状況に応じて「最適な配分は何か」を考えることです。私が考える、多くの医療法人オーナーの方に共通する最大公約数的な「最適な資産配分」は、主に4つの資産クラスに分ける「資産4分法」という考え方です。

「資産4分法」の各資産クラスの特徴

戦略のイメージをわかりやすくお伝えするために、まずは「資産4分法」という考え方をご紹介します。なお、この配分はあくまでオーナー個人の資産と、医療法人の資産を合算した全体を一つとして考えた場合の配分イメージです。

私が考える「資産4分法」の最適なバランスは、先進国債券60%、国内不動産20%、国内外の株式10%、その他資産10%という構成です。

先進国債券(60%)

主に米ドル建ての債券が中心で、アメリカが発行する米国債や、先進国が発行する外貨建て債券などをイメージしてください。

この先進国債券の最大の特徴は、インカムゲイン、すなわち定期収入を得られることです。まさに今回のテーマである不労収入を最も多く生み出す資産であるため、配分の割合が最も多くなっています。

その他の特徴としては、価格が比較的安定しているため資産運用に不慣れな方でも安心して保有できること、資産を円から外貨へ分散できること、流動性が高く売却したいときにすぐ売却できることが挙げられます。多忙な医療法人オーナーにとっては大きなメリットとなります。

国内不動産(20%)

都内・東京などの一棟アパートやRCマンションを賃貸する、いわゆる投資不動産のイメージです。

国内不動産のメリットとしては、まず円建てのインカムゲイン(家賃収入)が得られることです。先進国債券のインカムゲインは外貨建てであるのに対し、不動産は円建ての収入となります。医療法人による収入はすべて円建てなので、その点も踏まえたバランスにしています。

また、不動産はレバレッジ(借入)が効くという特徴があります。さらに、インフレ対策になる点も重要です。先ほどもお伝えしたように、医療法人オーナーの資産や収入はインフレに弱い特徴があります。債券は預金よりも4%〜5%程度で運用できる点でインフレに対応できますが、物価上昇に合わせて資産価値や賃料の上昇が期待できるインフレ対策としては、やはり国内不動産が代表格です。

加えて、相続税対策になる資産クラスとしても国内不動産は優れています。こうした点を総合的に判断して、全体の20%程度を国内不動産に配分することをお勧めします。

国内外の株式(10%)

日本の上場株式やアメリカ株など海外の株式をイメージしてください。株式を保有する最大のメリットはインフレ対策です。インフレになると企業の売上や利益が向上し、それに伴って株価も上昇する可能性が高まるため、インフレ対策として一部保有することが有効です。

その他資産(10%)

金・銀といったコモディティが代表的な資産です。株式・債券・不動産といったコア資産に対して、周辺のサテライト資産として位置づけられるもので、主にリスク分散の一環として投資します。インフレ対策になることに加え、財政破綻の懸念があるときに値上がりしやすいなど、リスク分散効果が高い資産です。医療法人オーナーの方にとっても、長期的に資産を守り抜くには一定程度保有しておくことが大切です。

資産配分効果

この配分によって得られる効果は主に2つです。

1つ目は「インカムゲイン効果」です。先進国債券60%と国内不動産20%を合わせた全体の80%がインカムゲインに寄与しています。

2つ目は「インフレ対策効果」です。国内不動産・株式・その他資産を合わせた約40%がインフレ対策として機能します。インフレ局面で資産価値が上昇する可能性が高い資産を4割程度保有することで、十分なインフレ対策ができると考えています。

つまり、安定したインカムゲインを得ながら、万が一インフレになったときにも資産がしっかりついていけるような対策も4割程度できているという、医療法人オーナーにとって最適な配分といえるでしょう。

医療法人オーナーの最適な資産配分戦略まとめ

医療法人オーナーにとっての最適な資産配分戦略のポイントを4つにまとめました。

ポイント1)先進国債券・国内不動産で安定した収入を獲得

先進国債券からの外貨建て収入と、国内不動産からの円建て収入、この2つの安定収入を確保します。債券は発行体である国や企業が破綻しない限り、着実に収入が入ってきます。また、不動産も空室にならない限り安定した家賃収入を得られます。ポートフォリオ全体の8割をこれら安定性の高い資産に投資することで、十分な収入が得られるでしょう。

ポイント2)国内不動産・株式・その他資産でインフレ対策

医療法人オーナーの資産や収入は、インフレに弱いという特徴があるため、インフレに強い資産を全体の4割程度保有することでしっかりと対策を行います。

ポイント3)国内不動産以外は手間がかからず、忙しくても実践可能

医療法人オーナーは多忙であるため、資産運用に多くの時間を割けない方が圧倒的です。国内不動産以外の資産は、証券会社の口座開設や銀行送金なども含め、家から一歩も出ずにすべてリモートで手続きが完結します。メンテナンスもほとんど必要ないので、ほぼ手間がかからないといっても過言ではありません。

国内不動産は、内見や銀行決済、資料準備などに多少手間がかかりますが、それらも顧問税理士や弁護士、管理会社へ委託することで、多忙なスケジュールのなかでも無理なく十分に実践可能です。

ポイント4)医療法人は先進国債券のみ、個人は全資産対象

医療法人と医療法人オーナー(個人)では、資産運用の自由度が異なります。医療法人は制度上の制約や安定的な運用の観点から、基本的には先進国債券のみでの運用となるケースが多いです。先進国債券の比率を最も多く設定している理由の一つもこの点にあります。

一方で、個人は資産運用の自由度が高いため、先進国債券に加えて株式・不動産・その他資産も含めた全資産クラスが投資対象となります。

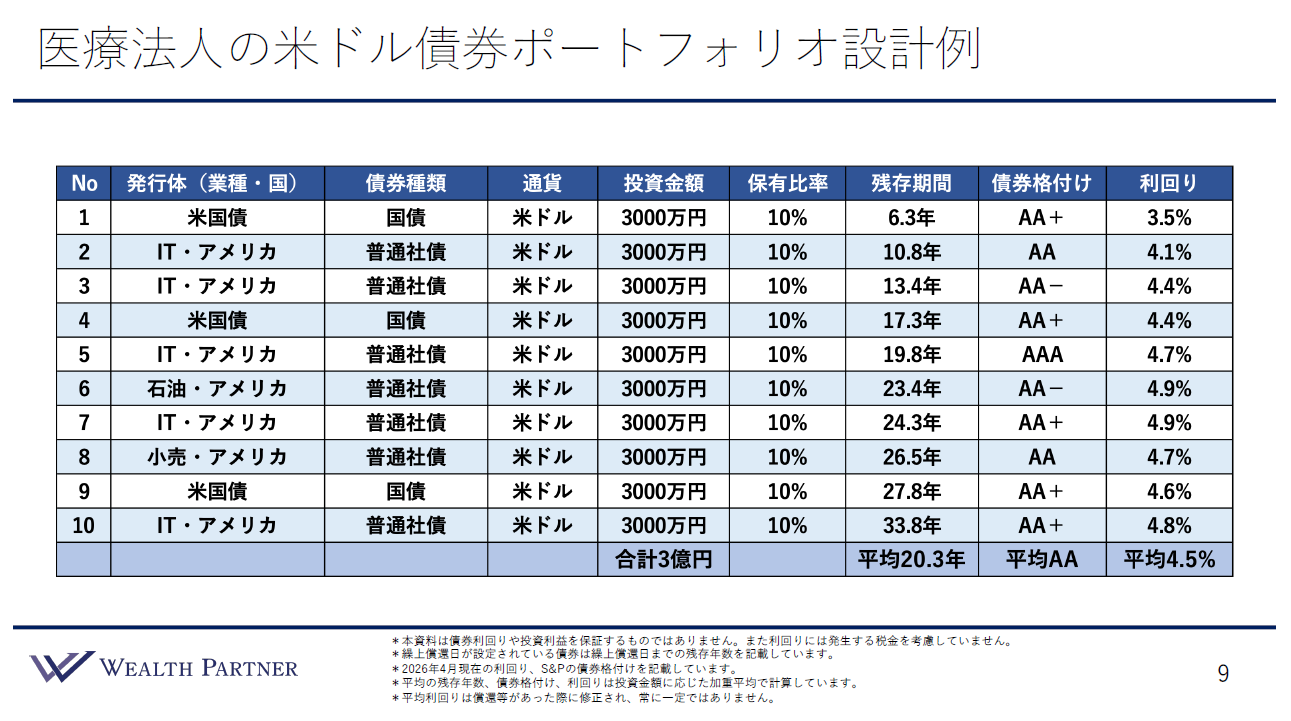

医療法人の米ドル債券ポートフォリオ設計例

資産配分戦略の中で、医療法人の資産運用は基本的に先進国債券のみで行うとお伝えしました。その中核となるのは、世界の基軸通貨である米ドル建て債券です。債券市場において圧倒的なシェアを誇る米ドル債券では、複数の個別債券を組み合わせてポートフォリオを作る形が一般的です。

個人の運用でも分散投資は行いますが、医療法人の場合はその内容に特徴があります。具体的な設計例をご紹介します。

今回の設計例は、総額3億円を10債券に分散したポートフォリオです。

発行体(業種・国)

発行体は米国債とアメリカのIT企業の割合が多く、基本的に米ドル建て債券はアメリカ由来の発行体が中心となっています。

債券種類

債券種類は国債が3割、社債が7割の構成で、通貨はすべて米ドル建てです。

投資金額・保有比率

1銘柄あたりの投資金額は3,000万円で総額3億円、全体に占める保有比率は各10%となっています。個人で債券ポートフォリオを組む際は、より保有比率を下げて銘柄数を増やしますが、医療法人の場合、高格付け債券のみで構成するため、破綻リスクは低く抑えられます。管理のしやすさを優先して銘柄数を絞り、保有比率を高めに設定しています。

残存期間

各債券の残存期間は6年から33年と幅を持たせており、平均残存期間は20.3年となっています。

債券格付け

医療法人のポートフォリオの最大の特徴はこの格付けにあります。全てAA以上で構成されており、なかにはAAAという最高格付けの債券も含まれています。平均格付けはAAです。

医療法人の資産運用の規定では、資産の安全性として「日本国債と同等以上」で運用することが求められます。現在の日本国債の格付けはA+であるため、それを超える安全性、すなわちAA以上の格付けの債券のみでポートフォリオを構成するという考え方になります。実際にそれを実践している医療法人が多く見られます。

利回り

利回りについては、米国債はそれほど高くありませんが、社債は4%後半程度のものが多く、平均利回りは4.5%となっています。安全性を最優先して高格付け債券に限定しているため、5%を超えるようなリスクの高い債券は基本的には含まれていません。

医療法人の余剰資金が3億円あれば、このようなポートフォリオにまとめて投資し、基本的には長期運用を前提として、頻繁な売買は行いません。6年後に最初の債券が償還を迎えれば、その資金で長い残存期間の債券に再投資し、10年後も同様に組み替えるという形で、償還と再投資を繰り返しながら、この債券ポートフォリオで運用していくという形が、多くの医療法人に選ばれています。

米ドル債券ポートフォリオ設計ポイント

医療法人の米ドル債券ポートフォリオの設計ポイントを4つにまとめました。

ポイント1)格付けAA以上の債券に投資対象を限定

医療法人の運用では日本国債の格付けであるA+を超える安全性が求められるため、AA以上の格付けの債券のみでポートフォリオを作ることが基本戦略となります。

ポイント2)社債と米国債の保有割合は7:3のバランス

米国債だけに投資すると米国という一国にリスクが集中するため、特定の資産に偏りすぎないよう、社債も組み合わせてバランスを持たせることが重要です。目安としては、社債と米国債の割合7:3程度がよいと考えています。もちろん好みや方針によって6:4や5:5など、柔軟に調整を行うとよいでしょう。

ポイント3)平均残存期間20年と長めに設定し、利回りを長期固定

一般的なポートフォリオの平均残存期間は10年前後になることが多いですが、過去20年の推移を振り返ると、現在は利回りがかなり高い水準にあります。この高い利回りの状況をできるだけ長く固定しておく方が有利であるため、平均残存期間を20年程度と長めに設定することが重要なポイントです。これにより、高いインカムゲインを長期間にわたって継続的に得られる可能性が高まります。

ポイント4)平均利回り4.5%(米10年国債+0.2%)

本ポートフォリオの目標利回りは、現在の米国10年国債利回りに対して+0.2%程度を上乗せした水準をイメージしています。社債を組み合わせて運用することにより、+0.2%程度高い利回りを実現できています。

医療法人オーナーの資産運用実例

当社がお手伝いした医療法人オーナーの資産運用実例をご紹介します。

ご本人情報

ご相談いただいたのは50代前半の男性で、配偶者と子供2人(長男・長女)の4人家族。職業は医療法人のオーナー理事長で、役員報酬による年収は3,800万円です。

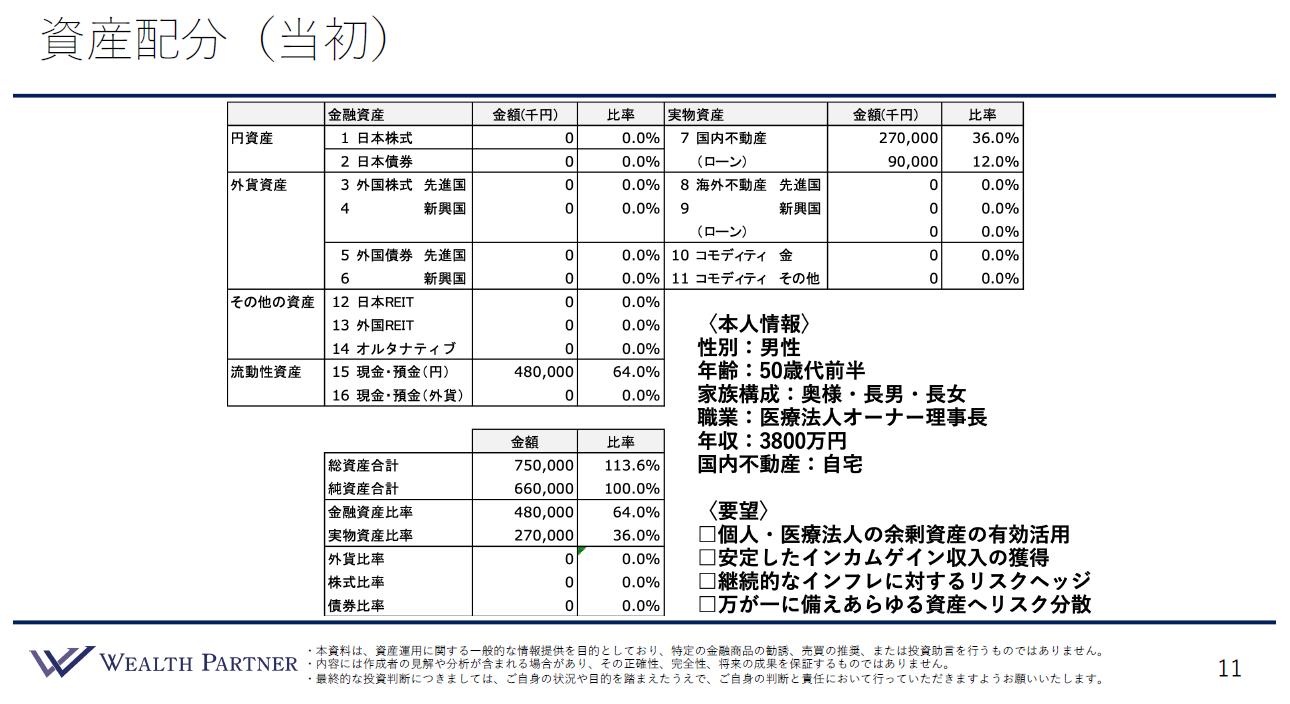

資産配分(当初)

運用前の金融資産は総額4.8億円で、すべて現預金でした。内訳は医療法人の余剰現預金が約3億円、役員報酬の蓄積による個人資産が約1.8億円です。一方で、実物資産については、評価額2.7億円のご自宅のみで、住宅ローンが9,000万円残っている状況です。

全体バランス

借入比率は113.6%と低く、投資効率があまり良くない状態です。金融資産と実物資産の比率は64:36と金融資産に偏っていました。外貨比率・株式・債券はいずれも0%という状況で、インフレに対して非常に脆弱な資産構成となっていました。

ご要望

1つ目は「個人・医療法人の余剰資産の有効活用」です。

2つ目は「安定したインカムゲイン収入の獲得」(お子様との時間を作るため)です。

3つ目は「継続的なインフレに対するリスクヘッジ」です。2022年以降の国際情勢を背景に、毎年2%~3%ずつ物価が上昇し、不動産・株式も上昇、それに伴う生活コストの増大に危機感を抱き、リスクヘッジを考えています。

4つ目は「万が一に備えあらゆる資産へリスク分散」です。

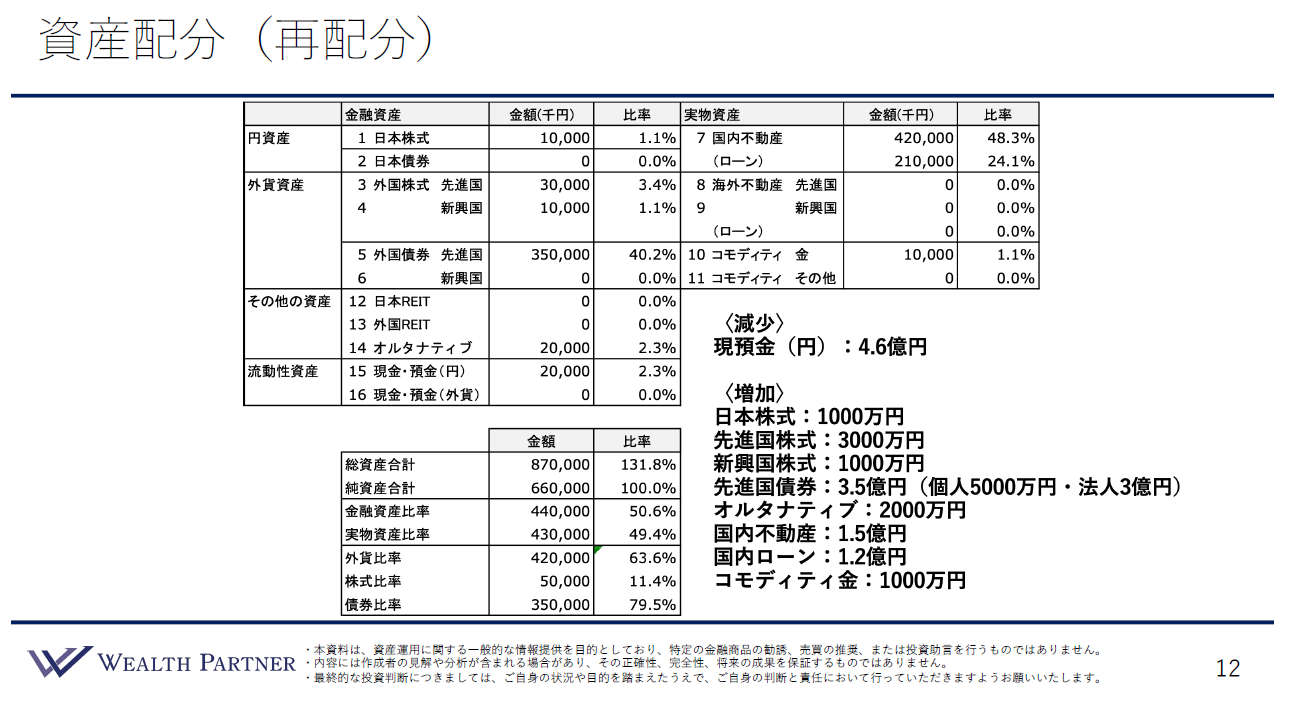

再配分後の資産配分

このようなご本人情報・資産背景・ご要望を総合的に勘案した上でご提案し、再配分した資産配分は次のようになりました。

【減少させた資産】

円の現預金4.6億円です。

【増加させた資産】

日本株式1,000万円、先進国株式3,000万円、新興国株式1,000万円、合計5,000万円を株式に投資しました。

先進国債券には合計3.5億円を投資しており、このうち5,000万円が個人での投資、3億円が医療法人での投資という形になっています。

オルタナティブ、いわゆるヘッジファンドと呼ばれる資産にもリスク分散の一環として2,000万円投資しました。

国内不動産については、神奈川県の一棟木造アパートに投資しています。物件価格1.5億円に対して借入が1.2億円、頭金が3,000万円という形です。

その他資産として、リスク分散を目的にコモディティ金に1,000万円を投資しました。

再配分後の全体バランス

再配分後の全体バランスがどのように変化したかを見ていきます。

借入比率

まず総資産合計は、借入比率が131.8%に拡大しています。保守的な範囲内ではありますが、投資効率が高まりました。

金融資産・実物資産比率

金融資産と実物資産の割合は、不動産が増えたことによってほぼ50:50になりました。実物資産はインフレ局面に強いため、インフレ耐性が大幅に高まったバランスになっています。

外貨比率

0%から63%へと大きく高まり、円と外貨の比率がおよそ4:6となりました。以前はほぼすべての資産が円であったものが、6割程度を外貨で保有できるようになっています。

株式・債券比率

金融資産に占める株式と債券の比率については、株式が11.4%、債券が79.5%という構成になりました。安定したインカムゲインを生み出す債券の割合を高く保ちながら、インフレ対策として株式も一定割合保有するという形です。

再配分の投資効果(インカムゲイン)

今回のテーマで特に重要なインカムゲインについて、投資によってどれくらい増えるのかを見ていきます。インカムゲインの主な源泉は先進国債券と国内不動産の2つです。

-1.png)

先進国債券については、3.5億円を平均利回り4.5%で運用することで、年間のインカムゲイン収入として約1,575万円が期待できます。これは毎年、外貨建てで入ってくる収入です。

国内不動産については、1.5億円の物件に実質利回り5.8%で投資しており、そこから借入の元利返済分を差し引いた後の年間キャッシュフローとして約415万円が見込まれています。

この2つを合計すると、年間の税引前インカムゲイン収入の合計は約1,990万円、おおよそ2,000万円となります。

債券については本当に何もする必要がありませんし、不動産についても管理会社に任せることでほぼ手間がかかりません。まさに不労収入として、この収入が法人と個人に入ってくる仕組みとなっています。お金に働いてもらって収入を得る仕組みを作るとはまさにこういうことであり、このデータを見ていただくとその意味がよくわかっていただけるのではないかと思います。

まとめ

最後に、今回のテーマである「医療法人オーナーが不労収入で自由を得るための資産運用」を4つにまとめます。

ポイント1)もっとお金を働かせて、自分を休ませてほしい

多忙を極める医療法人オーナーほど、手元の資金は眠らせたままという方が多く見受けられます。労働にのみ依存するのではなく、ぜひお金に働いてもらい、ご自身は家族との時間や楽しいことにより多くの時間を充てていただきたいと願っています。

ポイント2)黄金比は債券6割・不動産2割・株式1割・その他1割

資産運用においては、資産配分によって運用結果の9割が決まるといわれています。私が多くの医療法人オーナーの資産運用をお手伝いするなかで導き出した黄金比は、先進国債券60%・国内不動産20%・国内外株式10%・その他資産10%という構成です。

ポイント3)高格付けの米国債・米社債でポートフォリオを設計

医療法人の資産運用においては、何よりも安全性が最優先されます。そのため、格付けがAA以上の米国債・米ドル社債のみでポートフォリオを構築することが基本となります。

ポイント4)手間とストレスがないシンプルな資産運用

医療法人オーナーの方は多忙であるため、ストレスのないシンプルな資産運用を行うこと、資産運用の経験が少ない方でも、わかりやすく手間のかからない運用から始めることが大切です。複雑で理解を超えるような運用ではなく、シンプルで継続できる運用を心がけるとよいでしょう。

本日は「医療法人オーナーが不労収入で自由を得るための資産運用」という内容でお届けさせていただきました。