理論や戦略だけでは、なかなか資産運用の具体像をイメージしづらいものです。

本記事では、実際に当社がサポートさせていただいた63歳・経営者の資産運用事例をご紹介します。

会社売却によって得た約9億円の現預金を、どのように配分し、どんな運用目標を立て、どのように資産を動かしていったのか。

「富裕層がリアルに実践する配分戦略」の全貌をお伝えします。

目次

富裕層の方の資産運用戦略の資産運用実例|資産配分(当初)

こちらは私たちが実際にお手伝いさせていただいた実例になっていますので、簡単にご本人様の状況やご要望を見ていければと思います。

-1024x538.png)

63歳男性の方でご家族が奥様とご長女様というご家族構成で、ご職業が会社経営者ということですが、会社を売却された会社に今も雇われて経営者をしている方です。

年収は3,400万円ですが、売却半年後くらいに大幅に減額されるということで、おそらく1,000万円弱ぐらいになるのではないかという方です。

国内不動産をお持ちですがそちらは自宅となっています。

資産配分はこのようになっていまして、現預金が売却した代金で8.9億円ありますので、それなりに割合が多くなっています。あと国内不動産は2.9億円のご自宅とコモディティ金を少し持っているという状況です。

全体のバランスはこのようになっているわけです。

現預金比率が高いです。この部分を有効活用していくのがご要望の一つとなっています。あとは借入比率も101.6%なので低くて、金融・実物は金融に寄っています。外貨、株式、債券の比率は2.4%、3.9%、2.4%なので、米ドルの比率も低いという状況になっています。

こちらがご要望になっています。

現在の手取り相当の定期収入がほしいということで、今、年収で3,400万円ですが会社売却により大幅減額予定ですので、大体手取りベースで2,000万円相当ぐらいの定期収入を投資によって得たいというのが1つ目のご要望です。会社売却富裕層の方に非常に多い要望です。現役時代の収入があるといいというのがご要望です。

2つ目が投資方針として増やすより減らさないことを重視したい、攻めよりも守りを重視されているというのが2つ目です。

3つ目がリスク分散も考慮したいということで、株式だけ、債券だけ、と偏っているのではなく、できるだけいろいろな資産に分散して万が一に備えたいというお考えの方です。

最後4つ目がお子様への相続対策も検討したいというのが4つ目の要望となっています。

富裕層の方の資産運用戦略の資産運用実例|運用目標の設定

この方の資産運用の目標を設定して、それを達成するために資産配分と組んでいくことが大事なステップですので、運用目標をまずは設定させていただきました。それが4つあります。

余剰現預金8.5億円の有効活用

1つ目が余剰現預金8.5億円の有効活用ということで、8.9億円のキャッシュがありましたので、その8.5億円の有効活用をご提案させていただいています。

税引後の年間インカムゲイン収入2000万円獲得

税引き後で年間インカムゲイン収入2,000万円の獲得ということで、この方の現役時代の手取りが2,000万円くらいになりますので、それ以上の収入を投資によって得るというのが2つ目の目標です。

守りを重視しつつサテライト資産にもリスク分散

3つ目が守りを重視しつつサテライト資産にもリスク分散とありますが、守りの運用は資産配分にしますが、サテライト資産と言われる株式や債券、不動産ではないそれ以外の資産にもリスク分散したいというのが3つ目です。

国内不動産で相続税評価を軽減

4つ目が国内不動産を持つことによって相続税評価を軽減して相続対策もしていくのが4つ目の目標になっています。

富裕層の方の資産運用戦略の資産運用実例|資産配分(再配分後)

目標を達成するための配分はこちらになっています。

-1024x538.png)

現預金8.5億円を使い増加させた資産がこちらです。

先進国、新興国の株式を4,000万円、1,500万円増やして、先進国債券は5億円とかなり割合多いですが、インカムゲインの目標が強いのでこのようになるわけです。外国REIT、オルタナティブに2,000万円、4,500万円で、国内不動産に5億円投資していて、その内のローンの割合が3億円となっています。

コモディティ金、その他に2,000万円と1,000万円と配分しています。

そうすると全体のバランスはこのようになっています。

現金比率2.6%とかなり低くなっていて、投資効率が上がっています。借入比率もほぼなかったのですが、126.1%とそれなりに高くなっていて、金融・実物資産の比率は実物のほうがやや高くなっています。

外貨比率も大体54.7%で50:50くらいになっていて、株式と債券の比率は12.8%、72.6%とかなり保守的な金融資産の配分になっていますが、株式も0ではないという分散も意識した配分になっています。

富裕層の方の資産運用戦略の資産運用実例|再配分の投資効果(リスク分散)

-1024x538.png)

このように再配分した投資効果のリスク分散の効果としてはこのようになっているのではないかと思います。

重要な比率を当初の状態と提案を列挙させていただいています。

こちらはお伝えした通りなので割愛させていただきます。

富裕層の方の資産運用戦略の資産運用実例|再配分の投資効果(インカムゲイン)

あと、この方にとって重要なインカムゲインをどれぐらい得られるかですが、主に2つの資産から生まれていまして、1つ目が金融資産から発生するインカムゲインです。

-1024x538.png)

先進国債券の年間利金収入が大体利率ベースで4.5%なので、5億円×4.5%で2,250万円が税引前の収入です。外国REITから年間80万円が金融資産のインカムゲインです。

国内不動産は5億円の物件で実質利回りが3.8%なので1,900万円、そこから銀行の元利返済したあと709万円残るのが不動産のインカムゲインです。

金融と不動産のインカムゲインを合わせると税引前で3,039万円となるわけです。税金は大体20%ぐらいになるかなと思いますので、20%引いたあと税引後で2,431万円となります。こちらが想定される年間のインカムゲインで、目標が税引後で2,000万円以上でしたので、かなり余裕を持って達成できるインカムゲインを得られるのではないかと思います。

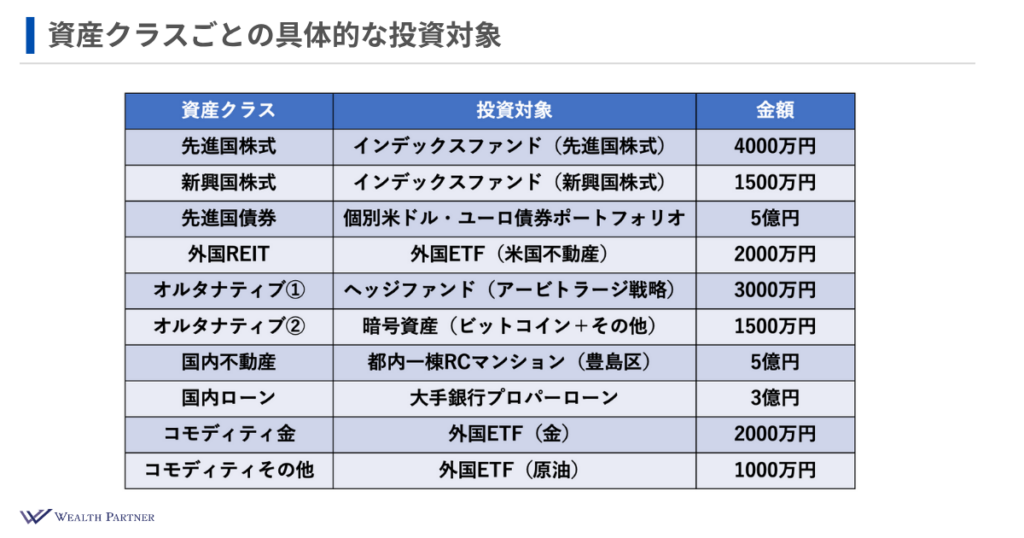

富裕層の方の資産運用戦略の資産運用実例|資産クラスごとの具体的な投資対象

あとは本日のアジェンダの3つ目の投資対象の選定戦略でもお伝えした、具体的な投資対象のイメージはこのようになっています。

ポイントでお伝えしたように、先進国と新興国の株式はインデックスファンドで投資しています。日本の証券会社で普通に扱っているような非常に低コストで運用できるインデックスファンドが中心になっています。4,000万円と1,500万円配分しています。

先進国債券は個別の米ドル、あと一部ユーロも入った個別の生債券で作ったポートフォリオになっています。

外国REITも外国ETFです。

あとはオルタナティブが2つに分かれていまして、ヘッジファンドが一つでアービトラージ戦略という非常に安定的に運用できるヘッジファンドになっていますので、値動きがほぼないような戦略になっています。2つ目のオルタナティブが暗号資産で、ビットコイン+その他の通貨に少し投資していて、それが1,500万円という配分になっています。

国内不動産は都内一棟RCマンションで豊島区の物件で、先ほどの4タイプの中だと資産性と収益性のバランスをとった物件になっています。

銀行は大手銀行からのプロパーローンで、コモディティ金、コモディティその他は外国のETFの金に連動するものと原油に連動する資産に具体的に投資しているという形になっています。

富裕層ための資産運用戦略|まとめ

ここまでが実例で、ここからは連載最後となりますので今までのまとめになります。

資産配分戦略と投資対象選定戦略が成否の要

ポイント4つあるかなと思っていまして、資産配分戦略と投資対象選定戦略が成否の要ということです。

お伝えさせていただいたように資産配分を間違えていなくて、投資対象もしっかりしたものに投資できていれば、資産運用の9割方は成功する可能性のほうが高いのではないかなと思っています。私が20年間この仕事をしてきて思う実感です。

資産配分は運用目標と重要指標が合致していること

2つ目は資産配分に関しては、運用の目標と先ほどの重要比率、これが合致していることが大事ではないかなと思います。

投資の目標が毎年7%で資産を増やしたいと言っているのに、借入が全然なかったり株式の割合がほとんどなかったりすると、トゥーマッチなわけです。ご本人様の目標リターンとか投資の方針とか、あとは目標の資産額とかに重要な比率が合致していることをまず目指していくのがいいのではないかなと思います。

投資対象は運用目標達成に合理的な選択かが基準

3つ目は投資対象です。これはやはり運用目標の達成が一番大事ですので、その達成に対して合理的な選択をしているかが基準かなと思います。ご本人様の特徴にあっているかが選択の基準かなと思います。

最後がご自身も学びながら信頼できるパートナーを探すというのが4つ目です。

やはり自分でなかなか数億円以上の運用をすべて完結させることは難しいので、自分だけでやることは難しいと思いますが、だからといってパートナーに丸投げというのも結構リスクが高いことではないかなと思います。

理想的なのは信頼できるパートナーに頼りつつ、ご自身でもそれなりに学びながら高めあっていく、オリジナルの資産配分を作っていくのが一番いい形ではないかなと考えています。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/