こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日のテーマは「退職・会社売却を見据えた最適な資産運用法」です。

最近、資産運用のご相談をいただく方の特徴として、「会社を退職(あるいは売却)しました」「退職金や会社売却金のキャッシュがまとまってできました」「資産運用をどうしたらいいですか?」という方ももちろん多いのですが、会社売却前・退職前の段階で、

- 1年後(あるいは数年後)に会社売却(退職)するのですが、それを見据えて今から何かできることはありますか?

- どのように資産運用していったらいいですか?

といった方からご相談を受けることが非常に増えました。

会社売却や退職を見据えた資産運用を提案する機会もかなり増えてきましたので、今回は会社売却前や退職前の方を想定して「どのように資産運用したらいいのか(資産運用戦略)」を実例も踏まえて説明していければと思います。

目次

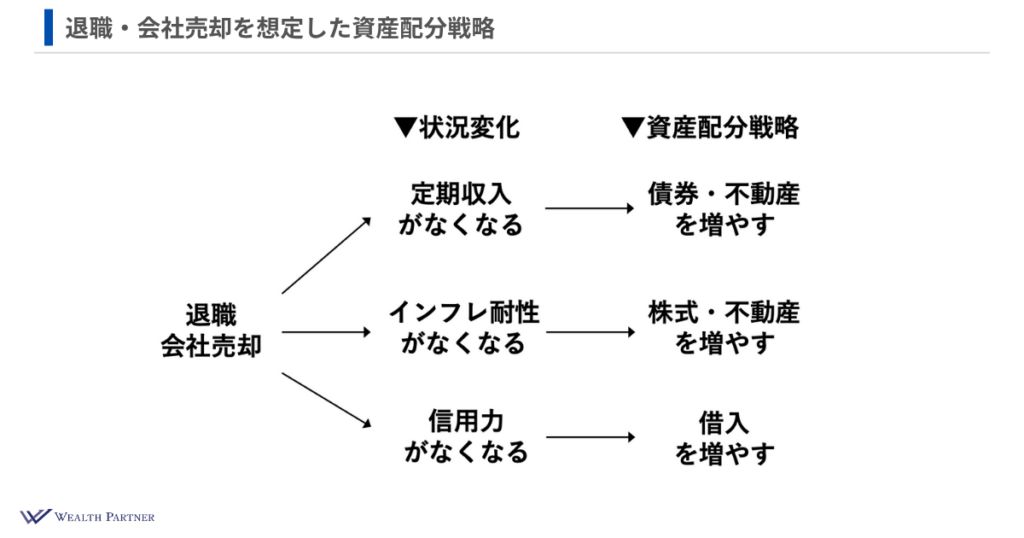

退職・会社売却を想定した資産配分戦略

まずは退職や会社売却によってどのようにその方の生活が変化するか、どのような資産配分戦略をとっていけばいいのかという全体的な戦略についてお話しします。

すべての方にこの想定が当てはまるわけではありませんが、多くの方に共通する状況変化と資産配分戦略かなと思いますので、まずは共有できればと思います。

図の矢印が書いてあるところをご覧ください。

まず一番左のように今すぐ会社の退職や会社売却をしたとします。すると状況変化としては主に3つあるのではないかと思います。

- 定期収入がなくなる

- インフレ耐性がなくなる

- 信用力がなくなる

1つ目の状況変化は「定期収入がなくなる」です。

会社から給与や役員報酬として得ていた定期収入がなくなりますので、これが一番大きいです。

多くの人は給与や役員報酬など会社から得たものを生活費や遊興費に充てているのではないかと思います。この定期収入がなくなる(生活の糧がなくなる)というのが一番大きな状況の変化ではないでしょうか。

2つ目の状況変化が「インフレ耐性がなくなる」です。

これは会社から給与や役員報酬がなくなることに起因しています。どういうことかと言いますと、物価が上がることに無抵抗になるわけです。

基本的に物価が上がると会社からの給与や役員報酬は上昇する可能性が高いわけです。物価が上がると会社の売上も増えて、社員や役員の報酬も当然上がる可能性があります。基本的にはインフレになって生活物価が上がっても、給与や役員報酬が増えるので生活には困らないというのがインフレ耐性です。会社に勤めているときや会社売却前はこうしたインフレ耐性があるかなと思います。

会社売却や退職で給与や役員報酬がなくなりますので、基本的にインフレ耐性もなくなってしまうわけです。インフレになると生活コストが上がるだけです。収入などは増えません。したがって、インフレに無抵抗になるというのが2つ目の状況変化になります。

3つ目の状況変化は「信用力がなくなる」です。

何からの信用かと言うと、金融機関からの信用です。

会社に勤めているから。会社の役員だから。会社のオーナーだから。だからこそ、金融機関に信用してもらってお金を借りることができていました。会社の売却や退職によってその立場を失ってしまいますので、金融機関からの信用力は基本的に低くなると考えた方がいいでしょう。

退職前・会社売却前に取った方がいい資産配分戦略

3つの状況変化に対応するために退職前・会社売却前に取った方がいい資産配分戦略は図の右側です。

「定期収入がなくなる」という状況変化に対しては、インカムゲインを増やすための投資、つまり債券・不動産を増やした方がいいと思います。

「インフレ耐性がなくなる」という状況変化に対しては、株式・不動産などインフレに強い資産を持つことによって、インフレで生活コストが上がったとしても、それに伴って価格が上昇したり配当が増えたり、賃料が増えたりします。インフレ連動性が高い不動産を増やすことが戦略になるのではないかと思います。

「信用力がなくなる」という状況変化に対しては、戦略はシンプルです。会社を保有しているうちに銀行からの借入を増やしておいた方がいいです。

会社に勤めている、会社を所有している。だからこそお金を借りやすいわけです。会社を辞めてしまった後や売却した後はお金を借りにくくなりますから、現職のうちに借入をしておいた方が好条件で借りられます。退職や会社売却前に借りておいた方がいいわけです。

こういったところが会社売却・退職による状況変化と、状況変化に応じた資産配分戦略になります。

退職・会社売却を見据えた最適な資産運用法|資産配分実例(当初)

ここからは退職や会社売却を見据えた資産配分実例をご紹介できればと思います。

いつもの当初の資産状況から見ていきます。

-1-1024x538.png)

図の右側も真ん中にあるのがご本人様の情報です。

今回の実例のご本人様は62歳の男性で上場会社の役員の方です。ご家族は奥様とご長女様、ご長男様がいて、年収は6,700万円になっています。国内不動産として自宅を所有しています。

資産配分は日本株式1.5億円。こちらは自社株です。自社の上場株式を報酬の代わりに受け取っているものの時価が1.5億円になっています。この他に日本株式や先進国株式、先進国債券などを持っています。

資産の中で一番大きいのが現預金で、こちらは2.9億円です。

図の右上の国内不動産はご自宅です。ご自宅は3.1億円で、ローンが8,000万円残っています。コモディティ金も少し持っています。

資産全体のバランス

資産の全体のバランスは左下の通りです。

純資産合計6.9億円に対して借入の国内ローンがありますので、総資産合計が7億7,500万円になります。借入比率だと111.5%です。

金融資産と実物資産の比率は、金融資産が59.4%、実物資産が40.6%になっています。

外貨比率が2.9%、株式と債券が金融資産に占める比率は株式が34.8%、債券が2.2%です。株式比率の方がかなり多くなっています。

資産運用への要望

この方のご要望は右下の4つです。

- 数年後の退職を見据えて資産運用を始めたい

- 役員報酬に代わる定期収入を得たい

- 今後のインフレに備えた資産運用がしたい

- 退職後に自社株売却可能、退職金1.2億円予定

この方は数年後に退職予定です。今まで資産運用をしてこなかったので、数年後を見据えて資産運用を始めていきたいというご要望でした。

退職時期がだいたい分かってきて、今は高い収入を得られていますが、それがなくなり、状況変化が大きくなる可能性が高いです。それに備えて今から資産運用を検討したいというのが1つ目です。

また、今は税引前6,700万円を受け取っていますが、退職後はこれがなくなります。これに代わる投資による定期収入を得たいというのが2つ目のご要望です。

3つ目は、今後のインフレに備えた資産運用がしたいということで、今は毎年2%や3%くらい生活物価がインフレになっていますが、こういったものに無抵抗になりますので、それにも備えて運用したというのが3つ目のご要望になります。

現在は自社株1.5億円を持っていますが、インサイダーがあるので現職中はこの自社株を売却できません。自社株は退職後に売却可能になっています。それと、退職金が1.2億円くらい入金される予定です。

以上がこの方の状況やご要望です。

退職・会社売却を見据えた最適な資産運用法|資産配分実例(再配分)

ご本人様の状況やご要望を総合的に検討させていただいて再配分させていただいた資産配分が下の図になります。

右下の減少・増加資産から見ていきます。

-1-1024x538.png)

使ったのは現預金2.7億円です。現預金を減らして先進国株式や債券などを増やしました。

- 先進国株式:2,000万円

- 新興国株式:1,000万円

- 先進国債券:1.2億円

- 外国REIT:1,000万円

- オルタナティブ:2,000万円

- 国内不動産:3億円(一棟RCマンション)

- 国内ローン:2.2億円

- コモディティ金:1,000万円

株式をあまり増やしていないのは、日本株式をかなり多くの割合で持っていますので、その割合を考慮したためです。

一番投資しているのは国内不動産になります。国内不動産は3億円で、借入は国内ローン2.2億円です。

資産再配分後の資産全体のバランス

総資産合計を見ていただくと借入がかなり増えていますので、もともと総資産合計が7.7億円でしたが、資産再配分後は10億円くらいになっています。

借入比率は約143%まで高まりました。投資効率は上がっていますが、物凄く高すぎる水準ではありません。保守的な水準かなと思います。

金融資産と実物資産の比率はもともと金融資産が59.4%、実物資産が40.6%でしたが、金融資産37.2%、実物資産62.8%になりました。やや実物資産比率の方が高い割合になっています。

外貨比率はもともと約2%でしたが、30.2%とかなり増えました。金融資産に占める株式の割合が51.4%で、債券比率が35.1%ということで、引き続き株式の方が多いですが、債券比率も結構増えたようなイメージになっています。

このような資産再配分をすることによって、インカムゲインがそれなりに増える再配分をしていたり、インフレに対抗するために株の割合を増やしたりとか、不動産を増やしたりとかを行っているわけです。

これが現状でできる現預金を有効活用した再配分になっています。

退職・会社売却を見据えた最適な資産運用法|資産配分実例(退職後)

実際に会社を退職した後にどのような資産運用をすればいいのか考えて提案させていただいたのが下の図(退職後の資産再配分)です。

減少資産は右下の通りです。

-1024x538.png)

所有していた自社株(日本株式)を1.5億円のうち1.3億円分を売却できるようになりますので、売却することを想定します。

現預金1億円は退職金1.2億円の税引後(手元に残る)金額です。退職金で1億円現預金が増えて、その現預金をそのまま使うというイメージになっています。そうすると合計で2.3億円再配分できます。

2.3億円を使って増加させたいのは先進国株式や新興国株式などです。

- 先進国株式:1,500万円

- 新興国株式:500万円

- 先進国債券:1.5億円

- オルタナティブ:1,000万円

- 国内不動産:1.5億円(一棟木造アパート)

- 国内ローン:1億円

国内不動産は利回り高めの6.数%のものに投資するイメージです。それに伴うローンが1億円になります。

退職後の資産再配分のバランス

退職後の資産再配分後のバランスは左下です。

退職後の資産再配分では借入比率が150.3%になっています。ちょうどいい借入比率ではないかと思います。保守的な水準でありつつ投資効率は高いという割合ですので、非常にちょうどいい借入比率ではないかなと思います。

金融資産比率は35.1%、実物資産比率は64.9%。金融実物比率が4割6割というバランスがいいのではないかということで、かなり近い割合になっているのではないかと思います。やや実物資産比率の方が高いですね。

外貨比率が49.1%になっています。外貨比率は50%がニュートラルだといつもお伝えしているのですが、その数値に限りなく近くなっているのではないかと思います。

次に株式の比率と債券の比率です。株式比率は自社株を売却することによって19%まで減らすことができています。ですが、インフレ対策もご要望に入っていますから、減らし過ぎず19%というそれなりの割合で保有している配分です。

債券の比率は66.7%になっています。一番大きな目的はインカムゲインを得ることですので、債券の割合はこれくらい高くしつつ、不動産もそれなりに持っているという退職後のイメージになっています。

資産再配分の投資効果(インカムゲイン)

先ほどの退職後の資産配分を前提とした投資のインカムゲインがどれくらい入るかというのをシミュレーションした図になっています。

それぞれ金融資産と国内不動産から入ってくるインカムゲイン収入をまとめました。

-1024x538.png)

金融資産からのインカムゲイン

まずは図の上段の金融資産からのインカムゲインです。

こちらは先進国債券(利率4.7%)に2.7億円投資していますので、その利金が入ってきます。2.7億円の4.7%ですから、毎年1,269万円(税引前)入ってくる可能性が高いわけです。

外国REITの配当金は毎年40万円になっています。

国内不動産からのインカムゲイン

国内不動産からのインカムゲインは、実質賃料収入が2,115万円です。

この賃料収入は退職前の一棟RCマンションと退職後の一棟アパートに投資した分になります。利回りは加重平均した数字で4.7%になっています。投資金額4.5億円に4.7%で計算すると、2,115万円が実質賃料収入になるわけです。

年間CF(キャッシュフロー)はどうかと言うと、2,115万円から元本と利息1,288万円を返済した金額が827万円となっています。

税引前合計キャッシュフロー

金融資産と国内不動産のインカムゲインをすべて足したものが税引前合計キャッシュフローになっています。

金額は約2,136万円です。

仮に税金が20%だとすると、手取りで1,700万円強くらいになるイメージです。

現在の役員報酬の手取りが3,400万円くらいだと思います。投資のインカムゲインによって現役時代の半分くらいの手取りが確保できる可能性が高いということが分かるわけです。

退職・会社売却を見据えた最適な資産運用法|まとめ

今回の記事をまとめます。

ポイントは4つです。

ポイント①報酬・インフレ耐性・信用力の喪失に備える

これが基本的な考え方ではないかと思います。

今までお勤めになってきた会社に所属しているというご本人様の立場や、素晴らしい会社をオーナーとして経営している。こういった立場が会社売却や退職でなくなってしまいます。基本的にそれによって報酬がなくなったり、インフレに無抵抗になったり、金融機関からの信用力がなくなったりします。

こうした状況変化に備えることが会社売却・退職を見据えた最適な資産運用法の前提になる考え方ではないかと思います。

ポイント②株式・債券・不動産を目的に合わせてバランスよく持つ

資産配分戦略として具体的にどうしていくのかということですが、それに関しては実例にもあったように、株式・債券・不動産のコア3資産を目的に合わせてバランスよく持つことが基本的な資産配分戦略になるのではないかと思います。

インカムゲインがなくなる対策としては、やはり債券や不動産を多めに持った方がいいと思いますし、インフレ対策を考えると、株式や不動産を持った方がいいと思います。

金融機関の信用がなくなりますが、それに関してはできるだけ借入をしておこうという発想であれば、できるだけ不動産を増やしておいた方がいいと言えるでしょう。

報酬がなくなる。インフレ耐性がなくなる。信用力がなくなる。

これらのどこの部分を補強したいのか、どこの部分を本人がリスクだと感じているのか、株・債券・不動産の割合を調整することによって、ご自身の目的に合ったかたちで資産配分を整えることが基本的な資産配分戦略ではないかなと思います。

ポイント③銀行借入は退職前の方が好条件の可能性が高い

これは不動産投資の銀行借入です。

状況によりますが、退職後より退職前の方が銀行もお金を貸しやすいです。

好条件で借入ができる可能性が高いですから、退職前に借入をしておいて、不動産投資をしておいた方がいいと言えるのではないかと思います。

ポイント④投資インカムゲインで現役時代の収入を補填

多くの会社売却された富裕層の方、会社を退職された富裕層の方の資産運用の目的は「投資インカムゲインで現役時代の収入を補填」に集約されることが多いのではないかと思います。

投資インカムゲインによって現役時代の手取りの全部は難しいかもしれません。ですが、半分くらいはカバーできるように運用することや、運用次第では現役時代に等しいインカムゲインを得ることもできる可能性が高いかなと思います。

最も意識した方がいいのが、「現役時代の収入を補填するために運用する。投資インカムゲインを得るために運用する」という目的です。この目的のために運用するという発想が一番大事ではないかと思います。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

会社売却予定の方や退職予定の方の資産運用なら、お気軽に当社にご相談ください。

https://wealth-partner-re.com/meeting/