はじめに

2019年6月3日、金融審議会・市場ワーキンググループが提出した報告書「高齢社会における資産形成・管理」を巡り、野党からは「老後、年金で安泰は嘘か」と自民党に批判の矛先が向いています。

その内容は「老後30年生きるなら約2000万円の金融資産・貯蓄の取り崩しが必要」というものです。

ちょうど、同報告書が発表される同じ日に楽天証券では「フリーランスなら老後に3000万円必要」という趣旨のコラムが出ていて、金融審議会の報告は合理的にも思えます。

ただ、野党の高齢者層の支持拡大のために批判材料として取り沙汰されているようにも思える同報告書は本当に問題視すべきものなのでしょうか。

本記事では、「なぜ、2000万円なのか」、さらに「もっと必要だ」という議論までご説明させていただきます。

なぜ2000万円必要か

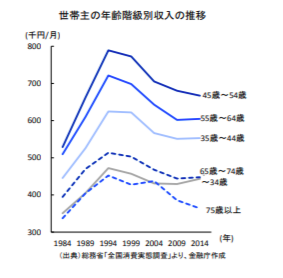

バブル崩壊以降、引退世代の平均収入は減少傾向にあります(図1参照)。

(図1)

結論として、収入面で引退世代の平均収入は約21万円あります(図3参照)。

一方支出面も収入と同様にバブル以降減少傾向にあります(図2参照)。

結論として、支出面で引退世代の平均支出は約26万円あります(図3参照)。

(図3)

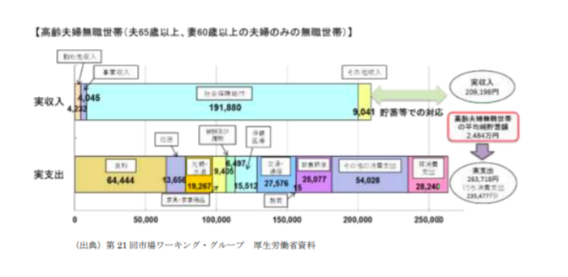

つまり、「老後、2000万円必要」というのは平均収入と平均支出の差額月約5万円を金融資産・貯蓄から取り崩す必要があるということです(30年間で2000万円必要ということ)。

しかし、30年間で2000万円の捻出は貯蓄や金融資産から可能かという疑問がありますが、報告書によると可能だと結論付けられています。

(図4)

図4より、65 歳時点における金融資産の平均保有状況は、夫婦世帯、単身男性、単身女性のそれぞれで、2,252 万円、1,552 万円、1,506 万円となっていることが分かります。

つまり、金融資産の取り崩しで老後の2000万円を賄うのは可能なのです。

「年金を積み立てているのに2000万円足りないのはおかしい」批判

年金を積み立てているのに老後に年金が足りず2000万円も必要というのはおかしいという論理で批判する人もいます。

しかし、そもそも年金が賦課方式で原理的に足りなくなる時代が来ることは当たり前です。

年金には「積立方式」と「賦課方式」のに種類があり、「積立方式」とは現役時代に引退時まで毎年積み立てて老後に受け取るという制度で、「賦課方式」とは引退世代が受け取る年金の原資が現役世代の公的年金・国民年金になっているものです。

「積立方式」のデメリットはGPIFの運用成績、インフレにより年金の給付額が減ってしまうことです。

一方、「賦課方式」のデメリットは現役世代の人口減少が制度自体の崩壊を招く点にあります。実際、現役世代の人口減少が起これば公的年金・国民年金の徴収額を増やすか、年金の給付額を減額することで対応しています。

このように積立方式・賦課方式にはそれぞれデメリットがありますが、現在日本では「賦課方式」が採用されています。

つまり、少子高齢化の現在、年金の給付額が減額されることは原理的にあり得るのです。

なぜ、賦課方式なのか

そもそもなぜ賦課方式なのかという問題がありますが、それは国民年金制度が施行された1961年に制度を決定したからです。

当時はインフレ率が高く、一方で出生率も高く経済成長もしていたので賦課方式にすることが合理的だったのです。

様々な議論

こうした、「老後2000万円必要」問題が過熱する中様々な議論が飛び交っています。

それは「むしろもっと必要だ」という論旨の主張です。

フリーランスの場合3000万円必要(楽天証券トウシル)

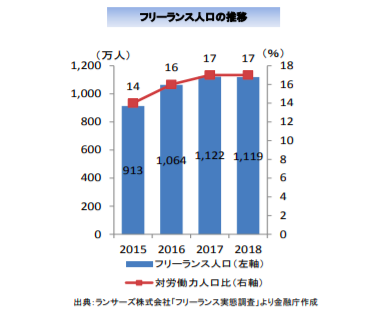

ちなみに、現在年々増えている(図5を参照)フリーランスに関してはもっと深刻な結果が出ています。

(図5)

楽天証券が6月3日に掲載したコラムではフリーランスであれば老後3000万円必要という結論でした。

具体的に言うと、フリーランスは個人事業主であり年金も国民年金の対象になるため20歳から40年間国民年金(基礎年金)を支払っても支給額は1カ月当たり6万4,941円しかもらえないのです。

ちなみに、総務省統計局の「家計調査」(2018年)によると65歳以上の無職世帯(年金生活者)の1カ月当たり支出額は26万7,171円なのでその差額の約20万円が90歳まで生きるとしたら老後に3000万円必要になるのです。

最後に

このように、フリーランスであれば毎月10万円の資産の取り崩しや、サラリーマンであれば毎月5万円の資産の取り崩しがあります。

現在、「老後2000万円必要」問題で波紋を読んでいますが、必ずそのくらいのお金が必要な時が来るので準備しておくにこしたことはありません。

さらに、金融審議会のワーキンググループの試算も楽天証券がしていた試算とほぼ一致していて、老後に毎月約5万円必要になることは肌感覚としても全くおかしなことでもないのではないでしょうか。