はじめに

2019年6月に、金融庁が人生100年時代を見据えた資産形成を促す報告書をまとめ、いわゆる「老後資金2000万円問題」として注目を集めました。

長寿化によって会社を定年退職した後の人生が伸びるため、平均的なデータを元に試算すると、95歳まで生きるには夫婦で約2000万円の金融資産が必要になるという内容です。

実際、2000万円が妥当かどうかという問題はありますが、将来に向けて資産形成が必要なことは間違いありません。この記事では、実際の資産形成の方法として、「長期・分散・積立」投資の方法を解説します。

長寿化が進む日本

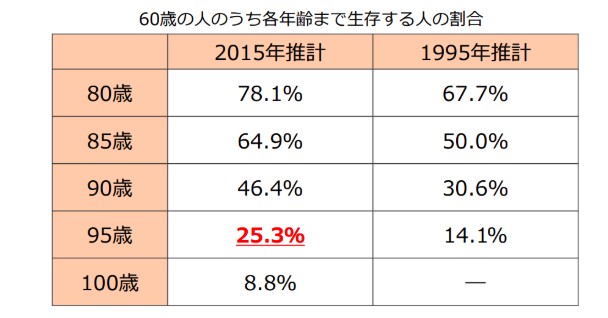

日本人の長寿化が進んでいます。1950年頃の男性の平均年齢は約60歳でしたが、現在は約81歳まで伸びています。60歳の夫婦のいずれかが、少なくとも95歳まで生存する割合は5割弱といわれ、「人生100年時代」を迎えようとしていることがわかります。

出典:金融庁

年金における投資と自分の投資

金融庁が報告した「老後資金2000万円問題」では、公的年金だけでは老後資金が足りないという内容でした。ただ、老後資金の最大の支えは公的年金です。公的年金は一生涯もらえ、物価が上昇すれば受給額も増えます。

また、病気や怪我をした時の障害年金や死亡時に遺族に支給される遺族年金といった、「人生のリスクに対する保険」という役割もあるため、公的年金こそが長寿化に備えるための最も大切な手段であると言えると思います。

ただし、ゆとりある老後を過ごすためには、自分で資産形成をする必要があります。2018年9月末の日本の金融資産は1,859兆円と過去最高を更新しています。

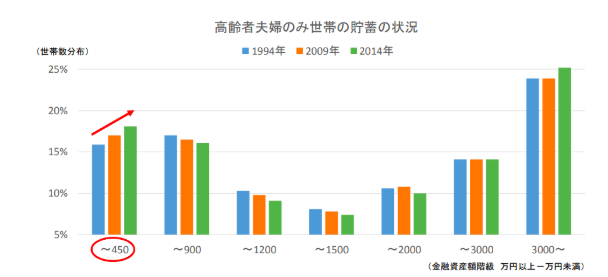

高齢者夫婦のみ世帯(夫65歳以上、妻60歳以上)の金融資産の分布図を見ると、金融資産3000万円以上の世帯の割合が最も多いものの、450万円未満の金融資産が少ない世代の割合も上昇し、二極化が進んでいます。

出典:金融庁

いわゆる「老後資金2000万円問題」の基準をクリアーしている世帯が一番多いものの、下回っている世帯も多いのです。

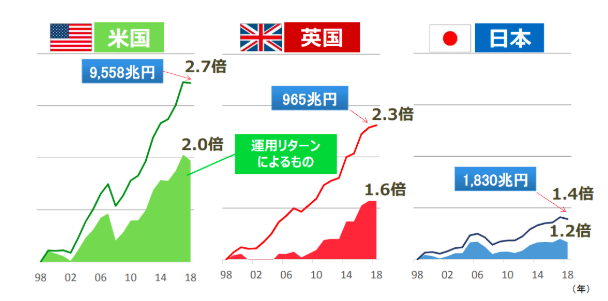

また、日本の金融資産の5割超が現預金。米国は1割強、欧州は3割強です。一方、株式や投資信託などのリスク資産は、米国5割弱、欧州3割弱に対して日本は1割強にとどまります。

その結果、日本では運用リターンによる金融資産額の伸びが小さいのです。過去20年を見ると、米国や英国の金融資産は2.7倍、2.3倍に伸びていますが、日本では1.4倍に留まっています。ほとんど利息のつかない預貯金の比率が高いことが原因と考えられます。

出典:金融庁

米国などでは資産形成のために投資に回すお金の割合が高く、それが国民の金融資産の伸びにつながっています。

しかし、以前からそうだったわけではなく、米国でも1970年頃までは多くの人が投資をしていませんでした。しかし、IRAや401Kなどの年金制度が広がり、投資信託を中心とした資産形成を継続した結果、資産が大幅に増加したのです。

日本でもiDeCo(個人型確定拠出年金)やつみたてNISAが始まったことにより、積立型による長期の資産形成の動きが広がりを見せています。

資産形成のための長期・積立・分散投資

「長期・積立・分散」投資は、個人の資産形成として大切なポイントを押さえています。まず、価格変動リスクを抑える効果があります。短期では価格が上下に変動する株式も、分散投資していれば長期で安定した利益を得る可能性が高まるのです。

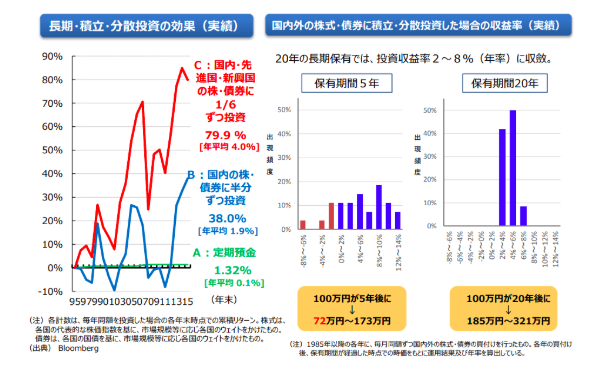

以下の図をご覧ください。左の図は分散投資の効果を表しています。預貯金だけに投資するよりも、国内外の株式や債券に分散投資したほうが高いリターンを得られることがわかります。

さらに右の図では、国内外の株式や債券に投資した場合、保有期間が5年程度だと収益がマイナスになる場合もありますが、保有期間20年の長期では投資収益率が2~8%(年率)に収斂することがわかります(これらの例は、過去の実績に基づくものであり、将来においても同様の結果になるとは限らず、想定外の損失が発生するリスクも存在することには留意が必要です。)。

長期・積立・分散投資は、リスクをコントロールし、一定のリターンをもたらしやすいので、個人の資産形成にとって好ましいやり方なのです。

また、長期・積立・分散投資には投資信託が適しています。小口で投資でき、多くの銘柄に投資しているので分散効果も高いからです。ネット証券を利用すれば、100円以上1円単位で積立投資することも可能です。

また、非課税制度枠がある「つみたてNISA」とiDeCoも積極的に利用しましょう。つみたてNISAは、年間40万円✕20年(合計800万円)までの投資額に対する運用益が非課税になります。

また、iDeCoでは自営業や会社員などの属性により、掛金が年間14.4~81.6万円と差があります。しかし、運用益が非課税になるだけでなく、掛金が全額所得控除になることや需給時にも控除があるなど、つみたてNISAよりも税制優遇の効果が大きくなっているのが特徴です。

ただし、iDeCoは原則60歳まで掛金を引きだせません。一方、つみたてNISAはいつでも解約可能です。

つみたてNISAとiDeCoの両方を利用することが理想ですが、老後も含めた結婚や出産などのライフイベントに応じた支出を賄うための資産形成としては、いつでも解約可能なつみたてNISAから始めるのがおすすめです。

まとめ

今回は、人生100年時代を見据えた資産形成の方法について解説しました。基本は「長期・積立・分散」投資です。金額は少なくてもいいので、早めに投資を始めることが大切です。

自助努力を促す制度として、つみたてNISAやiDeCoがあります。どちらも少額から始められるので、まずは金融機関の口座を開設して将来のために資産形成を始めてみてはいかがでしょうか。