はじめに

債券の市場は株式の約2倍の大きさがあると言われていますス。債券はあらかじめ条件が決められているため、安定した収益が見込めるミドルリスク、ミドルリターンの金融商品です。

債券は株式と一般的に逆相関があると言われており、資産運用の際にポートフォリオに債券を取り込むと、安定した運用に期待できます。

そこで、債券の基本について3回シリーズでお届けしており、最後の今回は商品の選び方と税金について解説いたします。

商品の選び方

具体的に債券の選ぶ場合に大切になるのは、債券の信用度を表す「格付け」と、利益を表す「利回り」です。

利率の高い債券もありますが、リターンが大きい分、リスクもあります。このような商品を投資のプロはどのように扱うのでしょうか。

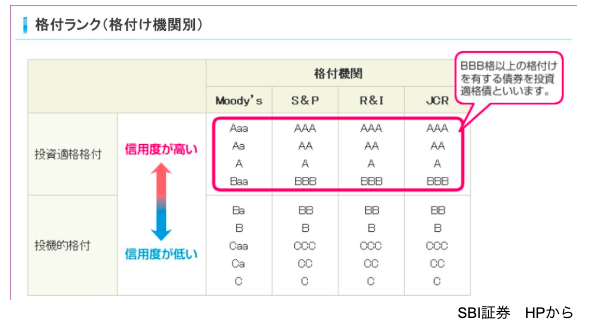

(1)格付け

「格付け」は債券投資で重要な「信用リスク」見る上で重要なポイントです。また発行体にとってもとても大切で、格付け会社に費用を払って「格付け」を取得する場合もあります。一般的に、「格付け」が高いと、低い利率で債券を発行できるからです。

もし、投資家が途中で売却しなければならない場合も、「格付け」が下がると、債券価格に影響が出て損失が出る可能性があります。

代表的な格付会社としては、海外ではムーディーズ・インベスターズ・サービス、スタンダート&プアーズ(S&P)などがあり、国内では格付投資情報センター(R&I)、日本格付研究所(JCR)などがあります。

(2)利回りについて

既発の債券は、株式などと違い価格ではなく「利回り」を目安に売買を行います。

債券の価格は利率、残存期間などにより異なるので、割安割高を比較するには年間あたりの利益を表す「利回り」を使うのです。

投資のプロが行う取引

債券投資の場合、上記2つの観点(「格付け」「利回り」)は投資のプロでも同じですが、扱う金融商品とリスクへの対応が違ってきます。債券投資でもリスクとリターンの関係は変わりませんので、高いリターンを追求すると高いリスクも負うことになります。

しかし投資のプロは色々な手段(金融派生商品など)を駆使して、リスクの軽減を図るのです。そのようなリスクを軽減する仕組みを作った上で、利回りの高い劣後債や外貨建て外債などを運用して利益を得るのです。

このような取引は、投資のプロが持つ豊富な知識や経験と情報が必要で、個人投資家では限界があります。

債券取引の税金

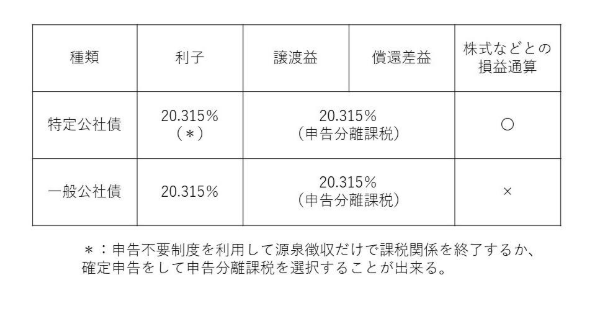

公社債(公債(国債と地方債)や社債の総称)は、税制上、「特定公社債」と「一般公社債」の2つに分類され、「特定公社債」には国債、地方債、外国国債、外国地方債、公募・上場されている公社債、民間企業が発行する社債などです。

この「特定公社債」以外を「一般公社債」といいます。

(1)「特定公社債」の税金

「特定公社債」の利子は、税率20.315%(所得税および復興特別所得税15.315%、住民税5%)の源泉徴収だけで申告不要制度を利用して課税関係を終了するか、確定申告をして申告分離課税を選択することが出来ます。上場株式等の配当等と同様に特定口座と一般口座を選べるのと同じです。

さらに、上場株式等の譲渡損失との損益通算が可能です。

また、譲渡益、償還差益については、税率20.1315%の申告分離課税となり、譲渡損失については、特定公社債の利子や上場株式等の配当等や譲渡益との損益通算が可能です。

(2)「一般公社債」の税金

「一般公社債」の利子は20.315%の源泉分離課税となり、譲渡益、償還差益についても20.315%の申告分離課税となりますが、損益通算はできません。

まとめ

初心者が知っておくべき債券の知識として3回シリーズで見て参りました。一般的に、債券は比較的安定した収益が見込める金融商品で、ポートフォリオに債券を取り込むと、バランスの取れた安定した運用に期待できます。

一般に他の金融商品に比べて安全性が高く、定期的に利子収入があり、相場の変動による利益が得られる場合もあり、魅力のある金融商品です。

さらに、ポートフォリオに債券、特に劣後債、外貨建て外債など利回りの高い債券を組み合わせると、より効率的な運用が可能となりますが、初めて投資をされる方には、仕組みや為替リスクなどで難しい面があります。

また、高い利回りを実現するためにはリスクを伴うこともあり、そのリスクをコントロールできる投資のプロのアドバイスをもらうのが安心です。