はじめに

最近、金融政策の1つとして「現代貨幣理論(MMT)」が話題を呼んでいます。

MMTは、「財政は赤字が正常で黒字のほうが異常、むしろ、どんどん財政拡大すべき」で低インフレ下では自国通貨建てで財政赤字を拡大させてインフレ率を高めることができるという、これまでの常識を覆すような理論です。

この理論にアメリカ史上最年少の女性下院議員オカシオコルテス氏(29)が支持を表明したことで、世論を喚起する大きな話題となりました。

この理論に対し、ブランシャール、クルーグマン、ロゴフ、サマーズといった主流派経済学の重鎮たちや、FRBのパウエル議長、著名投資家のバフェットらも批判しさらに日銀の黒田総裁も否定的な立場にあります。

しかし、主流のケインズ経済学では経済の長期停滞時にはインフレが起こるとする「フィリップス曲線」という考え方を主張しますが、現実では日本だと経済の長期停滞が続いているにもかかわらずデフレからなかなか抜け出せず、今年は消費増税のダメージも受けそうな状況にあります。

今回は現代貨幣理論の論理をご説明し、現実に応用できるのかを解説していきます。

MMT(現代貨幣理論)とは?わかりやすく

まず、政府は、「通貨」を発行する権限を持ちます。

政府が通貨発行権を有する国は、自国通貨建てで発行した国債に関して、返済する意思がある限り、返済できなくなるということはありません。なぜなら日本政府には通貨発行権があり、発行する国債はすべて自国通貨建てだからです。

つまり、政府は、家計や企業と違って、自国通貨を発行して債務を返済できるのです。したがって、政府は財源の制約なくいくらでも支出できるのです。

日本は、高インフレどころか、長期にわたって低インフレなので、低インフレを脱出するまで、いくらでも財政支出を拡大できて、インフレ率を上げることができるのです。

MMT(現代貨幣理論)の問題点

しかし、現代貨幣理論の言うように政府が支出を際限なく拡大すると、いずれマネーが過剰供給されるのでインフレが止まらなくなってしまいます。

現代貨幣理論が批判される理由は「ハイパーインフレが起こる」からなのです。

ただこの点に関しても現代貨幣理論は反論していて、「政府は、インフレがいきすぎないように、財政支出を抑制しなければならず、要するに高インフレではない限り、財政支出はいくらでも拡大できる」ということです。

つまり、物価が上昇してくると政府支出の拡大を止めるということで、政府の財政支出の制約として、インフレ率をバロメーターのしているのです。

MMT(現代貨幣理論)では税金は不要?

この時点で現代貨幣理論では徴税による財源の確保は不要だとしているようにも見えますが、実は課税が金融政策の一つとして機能するので必要だとしているのです。

もし一切の課税を廃止すると、通貨の購買力が向上し、インフレが昂進してしまうでしょう。そこで、高インフレを抑制するために、課税が必要となります。

課税があることで、物価調整や資源再配分の手段として機能し通貨の価値を担保してくれるのです。

MMT(現代貨幣理論)は机上の空論か

多くの経済・金融従事者は「課税が財源確保の手段」ではなくなったことや「低インフレである限り際限なく財政支出を拡大できる」といった今までとは違った金融政策手段に対して批判しています。

パウエルFRB議長は「自国通貨建てで借り入れができる国は財政赤字を心配しなくてよいという考え方は間違いだ」と断定し、黒田日銀総裁も「財政赤字や債務残高を考慮しないという考え方は、極端な主張」と述べました。

いハーバード大学教授でバラクオバマ前大統領の経済顧問であったローレンス・サマーズも、財政赤字は一定限度を超えるとハイパーインフレを招くと批判しています。

現代貨幣理論は、「財政赤字の大小はインフレ率で判断すべきだ」という理論で、インフレ率をバロメーターにして政府支出を決めます。ハイパーインフレになっても財政赤字を心配しなくてよいなどという主張はしていないのです。さらにインフレを抑制する政策について提言しているのです。

そもそも主流派経済学の現状分析がことごとく外れていることが現代貨幣理論の支持者を勇気づけている側面もあります。

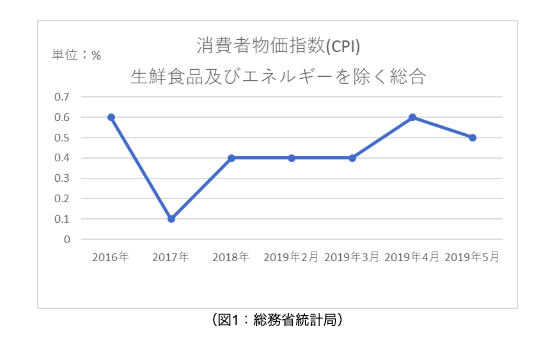

例えば、失業率が歴史的な低水準まで下がりながらインフレ率が一向に上昇せず、「フィリップス曲線」は現代では当てはまらなくなっているのです。

また、いつかインフレ率は上がるはずだとする主流派経済学に従って急いで利上げを実施したら株価が暴落し、逆に景気後退の危機に陥りそうになっている現実も現代貨幣理論には追い風になっているのでしょう。

さらに現代貨幣理論は、政府自らが職を作り出して雇用を生み出すと主張しているので、「無業者」で雇用を得る見込みがない低所得者にとってみれば、現代貨幣理論を採用してもらったほうが好都合でしょう。

結局のところ、金融政策についても国民の納得を得られなければ意味はないので、現代の制作行き詰まりから打開する手立てがないのであればこの異端とのされる現代貨幣理論を制作に取り入れる検討をすべきではないでしょうか。