皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「上場・未上場会社オーナーが2026年中に実行したい資産承継対策」です。

令和8年度税制改正の大綱が2025年末に発表されました。この改正内容が、上場・未上場を問わず会社オーナーの方々の資産承継対策に大きな影響を与えています。これを受けて、多くのオーナーの方が「2026年中に資産承継対策を実行したい」と考え、すでに実践されている方や、現在計画を進めている方が非常に増えています。今回は、その対策の具体的な内容と、税制改正の概要についてご説明します。

目次

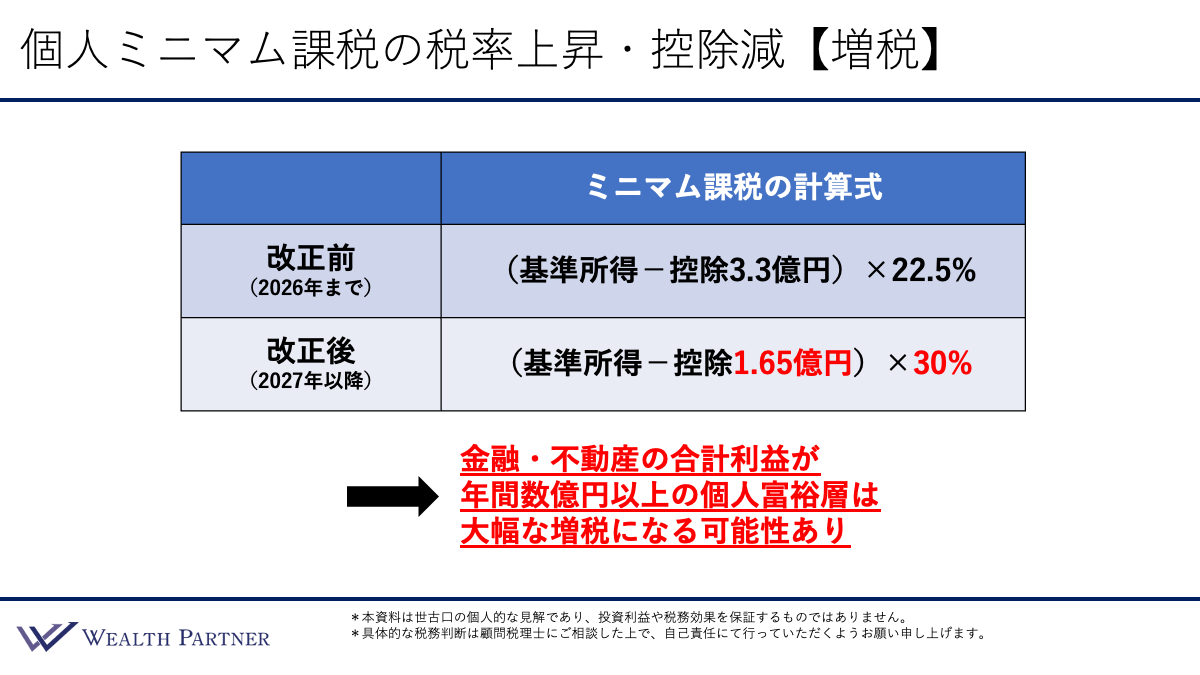

【令和8年度税制改正の大綱の内容】個人ミニマム課税の税率引き上げと控除額の削減

今回注目すべき改正は、個人のミニマム課税における税率の引き上げと控除額の削減、つまり増税となっている点です。この改正が資産承継対策に大きな影響を与えています。

そもそもこの制度が設けられた背景として、給与や事業収入が多い方は住民税を合わせると最高税率55%が課される一方、金融資産の運用益は税率20%にとどまるという不均衡がありました。この格差を調整するため、金融所得が多い富裕層や会社を売却するオーナーに対して、より多くの税負担を求めることになるのが、今回の改正後のミニマム課税です。

今回の改正前の2026年までも、すでにこのミニマム課税は導入されていました。改正前(2026年まで)は、基準所得から3.3億円を控除したうえで22.5%(住民税込み)の税率が適用されていました。それが改正後(2027年以降)は、控除額が1.65億円へと半減し、税率も30%(住民税込み)へと7.5%引き上げられます。控除額の大幅な削減と税率の引き上げが同時に行われるため、この改正の増税インパクトはかなり大きいといえます。

この改正により、2026年中と2027年以降の売却に、税金面で大きな差が出てきます。2027年以降、金融・不動産の合計利益が年間数億円以上になる個人富裕層は、大幅な増税になる可能性があるのです。

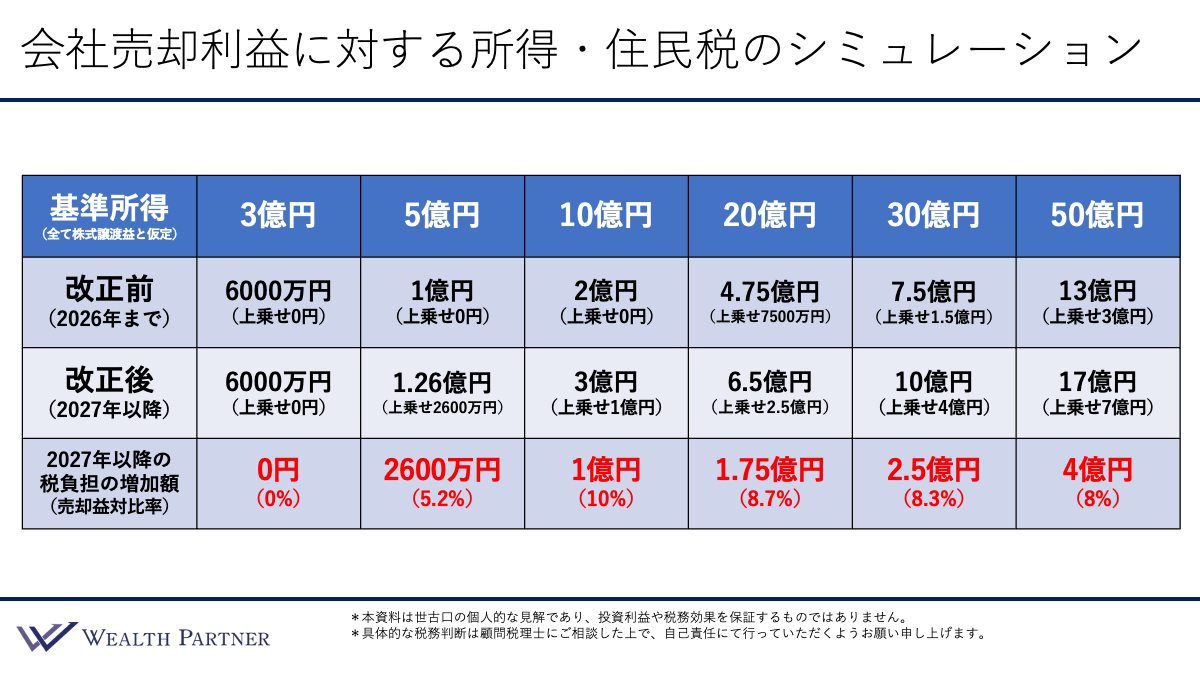

株式売却益に対する税負担のシミュレーション

今回の資産承継対策において最も大きく関係するのが、会社売却による利益への課税です。具体的な数字で、改正前(2026年まで)と改正後(2027年以降)の差を確認します。

※この表の基準所得は全て株式譲渡益と仮定します。

売却益が3億円程度であれば影響はほとんどありませんが、5億円になると差が生じ始めます。2026年中の売却であれば税額は1億円ですが、2027年以降では1億2,600万円となり、2,600万円の増税となります。売却益に対する比率にすると5.2%の差です。

売却益が10億円になるとさらに影響は大きくなります。2026年中であれば税額は2億円ですが、2027年以降は3億円となり、手取りが1億円も減少することになります。増税率は10%に達します。

さらに売却益が大きくなるほどその差は拡大し、20億円では1.75億円、30億円では2.5億円、50億円では4億円の増税となります。つまり、売却益が10億円を超える規模の株式売却においては、実行時期が2026年か2027年以降なのかによって、1億円以上の手取り差が生じることになるのです。

資産承継対策の中には、自社株売却が絡む対策が含まれています。この対策を2026年中に完了させれば、ミニマム課税の増税を回避できるため、税制面では2026年内の実行が有利といえます。こうした背景から、現在、多くの上場・未上場会社オーナーが2026年内の資産承継対策の実行、あるいは具体的な計画策定を急いでいるのです。

子供の資産管理会社で自社株を買い取る資産承継対策

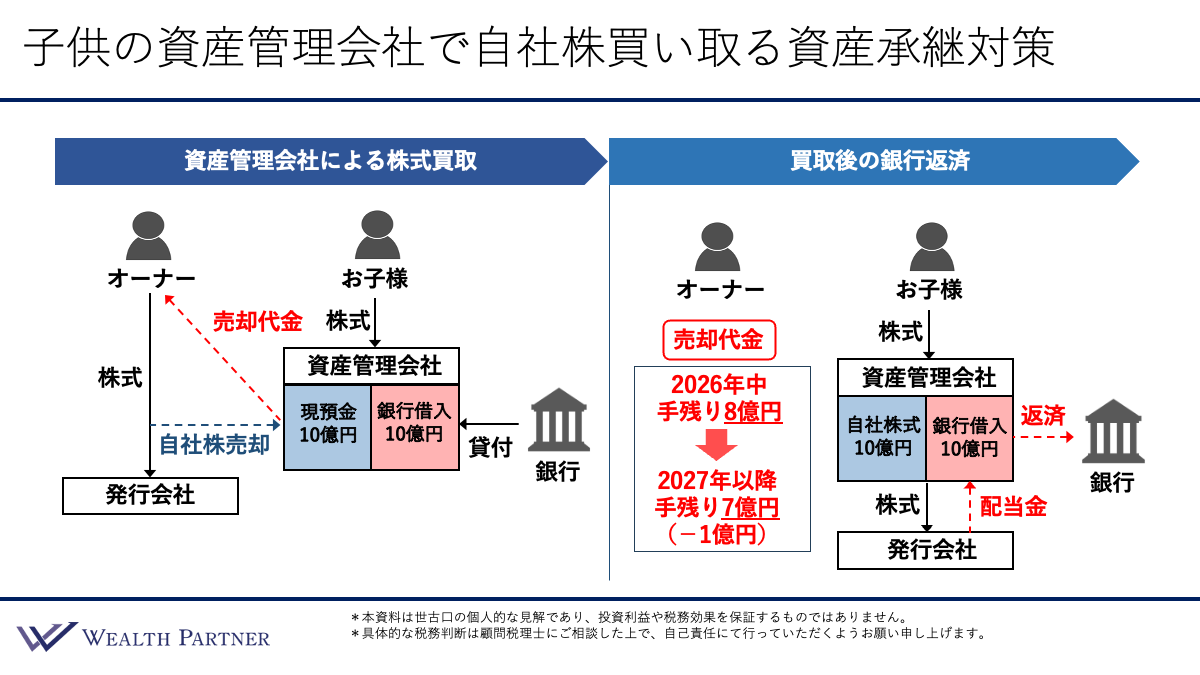

この対策は、お子様名義の資産管理会社が、オーナーから自社株式を買い取るという仕組みです。

スキームの概要

会社オーナー(現役社長)が発行会社の自社株式を全て保有している状態を前提とします。まず、お子様は資産管理会社を設立します。資本金は100万円〜1,000万円程度で構いません。

次に、その資産管理会社が銀行から買取資金(このケースでは10億円)を借り入れます。その資金を使ってオーナーから自社株式を買い取ると、株式は資産管理会社の資産となり、オーナーに売却代金10億円が入ります。

買取後の銀行返済

買取後は、資産管理会社が発行会社の親会社(持株会社)となります。銀行への借入返済は、発行会社から受け取る配当金を原資として行っていくのが一般的な形です。

この対策の主なメリット

この仕組みによって、オーナーが将来亡くなった際の相続対策を別途講じる必要がなくなり、自社株式の承継が完了します。

また、お子様は現時点の10億円の評価額で承継していますが、このような会社は安定的に利益を生み続けるケースが多く、その後11億円・15億円・30億円と会社の価値が成長していくことが見込まれます。その成長分はすべてお子様の資産として積み上がっていくため、会社の将来的な成長益をオーナーではなくお子様ベースで享受できるという点が、この対策の大きなメリットといえるでしょう。

手残りの比較(売却益10億円の場合)

会社売却を2026年中に実行した場合、売却益10億円に対して税金は約2億円となり、手残りは8億円です。一方、2027年以降に実行した場合は、ミニマム課税の上乗せにより税金が3億円となり、手残りは7億円にとどまります。同じ対策でも、実行する時期によって手残りに1億円もの差が生じることになり、その影響は大きいといわざるを得ません。

資産承継対策を検討されているのであれば、2027年以降に実行するよりも2026年中に実行する方が、税制上明らかに有利な選択と考えられます。

まとめ

最後に、今回のテーマである「上場・未上場会社オーナーが2026年中に実行したい資産承継対策」を4つにまとめます。

ポイント1)2027年以降の自社株売却は大幅増税になる可能性

2026年度税制改正によるミニマム課税の税率引き上げと控除額の削減により、株式売却で多額の利益が生じる方は、基本的に増税の影響を受ける可能性が高くなります。売却益が数億円以上になる方から、その影響が顕在化し始めます。

ポイント2)資産管理会社での自社株買取は2026年中に実施が吉

お子様名義の資産管理会社での自社株買取は有効な承継対策となります。このスキームはミニマム課税と密接に関係するため、改正前の2026年中の実行が望ましいでしょう。

ポイント3)売却益10億円以上の場合は手取りが1億円以上変わる

2026年中と2027年以降では、会社売却後の手取り額がかなり異なります。売却益10億円で1億円、30億円で2.5億円、50億円で4億円の差が生じます。これだけの差が生じることを考慮すれば、多くのオーナーが対策の前倒しを急ぐのは、極めて合理的な判断といえるでしょう。

ポイント4)上場会社オーナーは株価不振で特に実行しやすい

この承継対策は、上場・未上場を問わず活用できますが、上場会社の場合、グロース市場など新興市場の株価が全体的に低迷していることから、現在は特に実行しやすい状況にあります。株価が低ければ買取代金が少額で済み、銀行からの借入もしやすくなります。

また、株価が低い時点でお子様に株式を移転することで、将来の株価上昇分の恩恵をお子様が享受することも可能です。ミニマム課税の強化が迫るなか、現在の市場環境は、特に上場会社オーナーが対策を実行するタイミングとしては、まさに「好機」といえるでしょう。

本日は「上場・未上場会社オーナーが2026年中に実行したい資産承継対策」という内容でお届けさせていただきました。

2027年以降の税制改正は、資産承継のあり方を大きく変える転換点となります。「どの程度の税負担が生じるのか」「2026年内にどのような対策を講じるべきか」「会社売却のタイミング」などにお悩みの方は、ぜひ一度当社にご相談ください。