目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「2026年富裕層のための債券投資戦略の考え方」です。

今回は、このメディアでもたびたび取り上げている、会社や国にお金を貸し、その利息を主な収益源とする債券投資戦略について解説します。米ドル建ての債券や、ユーロ、豪ドルなど複数の通貨建ての債券投資を、2026年はどのようにしていくべきか、新年の始まりですので、私が考える今年1年の戦略をお伝えします。

本記事の内容は情報提供を目的としたものであり、特定の金融商品の推奨や投資成果を保証するものではありません。

実際の投資判断にあたっては、ご自身の資産状況やリスク許容度を踏まえた慎重な検討が必要です。

米ドル債券利回り2026年の見通し

先ほどは各国の債券利回りをお伝えしましたが、債券投資の中心は米ドル債券かと思いますので、債券投資の中心となるアメリカの2026年金利見通しについてお伝えします。

アメリカ政策金利の予想(2025年12月12日時点)

まずは、米ドル債券利回りの大元になっているアメリカの政策金利の2026年1年を通した現時点での予想を確認していきましょう。こちらは2025年12月12日時点のFRBの会議ごとの政策金利が何%になるか、予想数値をまとめた表です。(会議日程ごとに確率が高い金利を青色で示しています)

.jpeg)

先日、アメリカ政策金利は1回の利下げが決定されました。現在の水準は3.5%~3.75%となっています。2025年は3回連続で利下げが実施され、政策金利を下げていく方向であるというのが今のアメリカのトレンドになっています。

次に、気になる2026年の政策金利の予想はこのようになっています。現時点での予想では、2026年4月29日に1回目の利下げがあり、さらに2026年9月16日にもう1回利下げが行われる可能性が高いと見られています。つまり、現状の見方では、アメリカ政策金利は2026年に2回の利下げが行われるだろうというのが大方の見方で、政策金利は0.5%程度下がり、3%~3.25%になるだろうとの予想となっています。

政策金利はあくまで国が決める金利であり、これが動くことで、米国債などの利回りにも影響を与える可能性は高いと思います。しかし、債券利回りは市場で決められるものです。さまざまな人の売買によって債券価格は変動しています。したがって、アメリカ政策金利の見通しは、債券利回りを占ううえで重要な参考材料ではあるものの、それだけで債券利回りが決まるわけではないことを押さえておくことも重要です。実際に投資判断をする際は、10年国債利回りや債券そのものの利回りが大事になってきます。

米10年国債利回りの推移(過去3年)

ここでは、アメリカ10年国債利回りの過去3年の推移を見ながら、先ほどの政策金利も踏まえて未来を占っていきます。過去3年のチャートがこちらです。中央あたりに「2025」という数字がありますが、その右側が2025年の推移を示しています。

.jpeg)

2025年は、1月14日に4.7%をつけており、2025年の中で最も高い水準でした。その後、4月にかけて一度落ち着き、4%を切りそうになったタイミングがありましたが、4月7日時点は4%、5月になると再び4.5%まで上昇しました。ただし、その後は基本的には下げ基調に入り、そこから約半年かけて少しずつ利回りが低下し、12月11日時点では4.1%という水準が現時点の10年国債利回りとなっています。

では、この先はどうなるのでしょうか。あくまで私個人の見解としてお話しします。

先ほどのアメリカ政策金利は今後も下げていく可能性が高いと見られています。さらに、2026年5月には現FRB議長のパウエル氏が任期満了を迎え、新たな議長が就任する予定です。誰が就任するかはまだ不透明ですが、トランプ大統領の意向を踏まえると、おそらくアメリカの政策金利を下げる方向に導くような、いわゆるハト派の議長を据える可能性が高いのでないかと考えられます。

アメリカ政策金利が予想通りしっかり2回下がることに加え、このように利下げを促しやすい議長が就任して、さらに1~2回の利下げが実現する可能性が高いということを踏まえると、2026年以降は、アメリカ10年国債利回りも緩やかに下がっていくのではないかと私は考えています。チャートの矢印の通りに、徐々に下がっていく可能性が高いというのが私個人の予想です。

これは、あくまで私自身の独断と偏見に基づく予想ですので、ご留意いただければと思います。

代表的な債券種類・格付けの利回り(最新・予想)

ここからは、代表的な債券種類・格付け別に「最新の利回り」と「今後の予想利回り」についてもお伝えします。債券種類は、米国債・普通社債・期限付劣後債の3種類で、債券格付けは、米国債がAA+、普通社債がA−、期限付劣後債がBBB、残存期間はそれぞれ10年と仮定しています。

.jpeg)

2025年12月11日時点の最新利回りは、米国債は約4.1%、普通社債は米国債+0.2%程度高い水準の債券が多いので約4.3%、期限付劣後債はさらに0.2%高く、4.5%程度になっている可能性が高いと考えています。

では、そこから1年後の2026年12月末には、これらの債券の利回りはどれぐらいになっているでしょうか。私の予想では、米国債は利回りが0.4%下がることによって約3.7%に、普通社債も米国債と同じように0.4%下がって約3.9%に、期限付劣後債も同じように0.4%下がり4.1%まで低下している可能性が高いと見ています。

現在の最新利回りの状況で債券ポートフォリオを組むと、米国債・普通社債・期限付劣後債をバランスよく織り交ぜることで、4%前半の債券利回りを狙える状況にあります。

一方で、1年後の2026年12月末は、4%を切ってくる可能性が高く、3%後半になってくる可能性も十分にあると個人的には予想しています。

このように予想している根拠としては、先ほど触れた通り、政策金利が予想通り2回下がることに加え、FRB議長がハト派の議長になり、予想より1回は利下げが実施される点が挙げられます。仮に1年で合計3回の利下げが行われれば、その影響が債券利回りにも波及し、この程度の利回り低下は起こり得ると考え、このような予想を立てています。

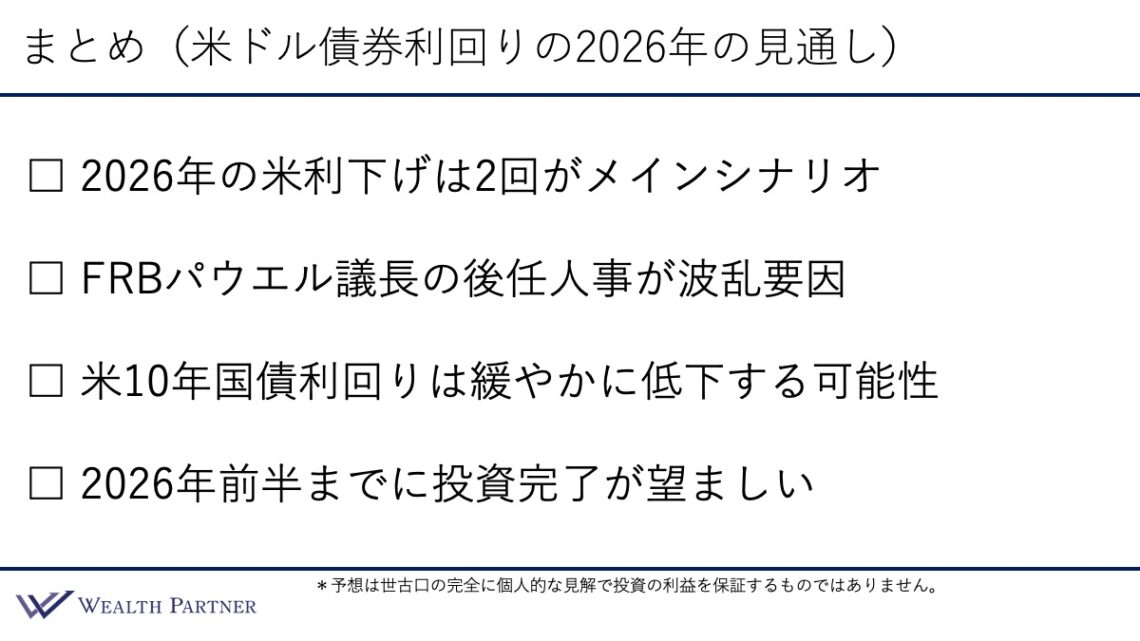

米ドル債券利回りの2026年の見通しまとめ

米ドル債券利回りの2026年の見通しを4つのポイントにまとめました。

ポイント1)2026年の米利下げは2回がメインシナリオ

現時点での予想ではありますが、2026年に政策金利は2回利下げされ、0.5%程度下がる可能性が高いと考えています。

ポイント2)FRBパウエル議長の後任人事が波乱要因

2026年の2回のアメリカの利下げ予想は、FRB議長交代はまだ織り込んでいません。あくまでパウエル議長のままの予想になっているので、まさに後任人事が波乱要因ではないかと思っています。

2026年5月パウエル議長が任期満了を迎え、トランプ政権が後任人事を推薦できる中で、新たな議長はパウエル議長よりはハト派になる可能性があります。そのため、現時点では利下げは2回の予想ですが、さらに1回は利下げが行われ、合計3回になると予想しています。2回分の利下げは債券利回りに織り込まれていますが、プラス1回は予想外の利下げになるため、債券利回りに影響を与える可能性はあると考えています。

ポイント3)米10年国債利回りは緩やかに低下する可能性

FRB議長の後任人事次第ではありますが、予想よりもプラス1回の利下げが行われた場合、1年後の2026年12月末の米10年国債利回りは、今よりも0.4%程度低下すると考えています。

仮に利下げがプラス2回行われ、合計で4回になった場合は、さらに利回りが下がることが予想され、0.4%の低下では済まずに0.6%~0.7%程度低下する可能性は一定程度あると考えていますが、現時点ではプラス1回が相場ではないかと見ています。

ポイント4)2026年前半までに投資完了が望ましい

米ドル債券投資のタイミングのお話ですが、10年国債利回りが下がっていく前に投資を進めることが重要と考えています。米10年国債利回りが下がると、さまざまな社債の債券利回りも下がってしまいます。特に2026年5月はFRB議長交代という大きな節目となるため、その後任人事が決まる前の2026年前半までには米ドル債券投資を完了しておくことがよいのではないかと考えています。

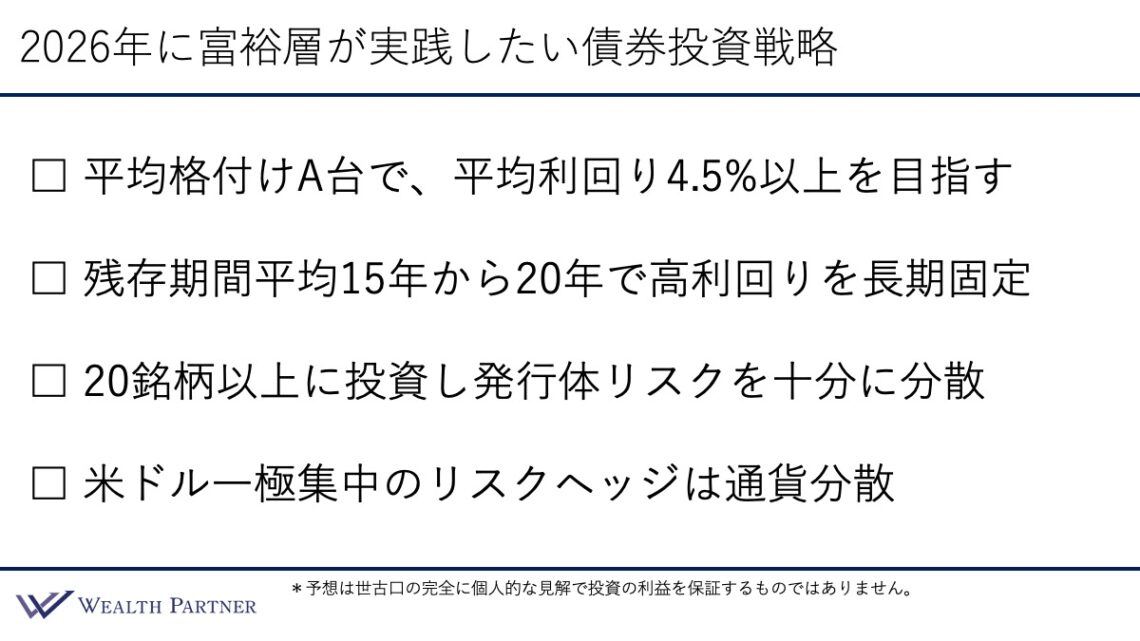

2026年に富裕層が実践すべき債券投資戦略

ここからは今回の本題である「2026年に富裕層が実践すべき債券投資戦略」に入ります。これまで見てきた米国の政策金利や今後の米ドル債券利回りの見通しを踏まえたうえで、2026年の債券投資戦略についてまとめてお伝えします。

①平均格付けA台で、平均利回り4.5%以上を目指す

まずは債券ポートフォリオを作ったときの「平均格付け」と「平均利回り」の目標をお伝えします。現在の相場観では、平均格付けA台、米10年国債利回りは、普通社債A−で約4.3%が目安となっています。したがって、それよりも高い水準を目指すのが基本的な目標の持ち方でいいと思います。債券ポートフォリオとしては、平均格付けがA−やAの債券を組み合わせて、平均利回りで4.5%以上、今であれば4%後半を目指すことがちょうどいい目標といえるでしょう。

②残存期間平均15年から20年で高利回りを長期固定

現在は世界的に債券・国債の利回りが高い状態にあるので、基本的には通常よりも残存期間を長めにすることが基本的な期間の戦略かと思います。具体的には債券ポートフォリオを作ったときの残存期間の平均を15年~20年程度に設定すれば、十分な高利回りを長期間得られるでしょう。

債券利回りが標準的なタイミングのときは、残存期間を10年前後にするケースも多いですが、それよりもプラス5年~10年程度長くする戦略を取っていくのがよいと考えます。

債券の利回りに関しても、期間が短い債券よりは長い債券の方が利回りが高くなるので、さらに債券ポートフォリオの平均利回りを高める効果にも寄与します。利回りを長い間固定できることに加え、債券利回りの絶対値を上げることができる。この2つの理由で、2026年における期間に関しては、このような戦略がよいのではないかと思います。

③20銘柄以上に投資し発行体リスクを十分に分散

これは2026年に限らず、どのようなタイミングでも実践すべき戦略かと思います。「分散」は債券に限らないあらゆる投資の原点です。債券ポートフォリオを構築する際は、1債券、2債券ではなく、少なくとも20銘柄以上に分散し、発行体リスクを20分の1(5%)程度に分散し、十分に発行体リスクを分散することが肝要です。

実際に、多くの富裕層の方の債券投資を見せていただく機会がありますが、例えば5億円の債券投資で1銘柄に1億円ずつ、あるいは2銘柄のみ2.5億円ずつで構成されているケースも少なくありません。しかしこの場合、発行体に何かあったときのリスクがかなり大きくなってしまいます。

債券の数を増やせば、確かに手間は2倍、3倍かかりますが、万が一のリスクを考えると、しっかりリスク分散した方が良いポートフォリオが作れるでしょう。少し手間は増えるかもしれませんが、20銘柄以上に分散して債券投資するのが望ましいと考えています。

④米ドルを中心としリスクヘッジは通貨分散

2025年は米国不安やトランプ新政権が対外的にドラスティックな政策を取ったこともあり、一時的に米国債や米ドルが売られるタイミングがありました。このようなことから、「米ドル建て債券だけでなく、円建て、ユーロ建て、豪ドル建てなど、その他の国の通貨の債券も持ちたい」とご要望をいただくケースが増えています。

そのような場合は、米ドルを中心に、例えば米ドルを7割、残りの3割は円やユーロや豪ドルなどの他通貨に分散する戦略が有効といえるでしょう。これにより、米ドル一極集中のリスクをヘッジして、複数の通貨に分散した債券ポートフォリオを構築することが可能となります。

もちろん、「アメリカは信頼できるので大丈夫」と考え、米ドル建ての債券のみに投資する方もいらっしゃいますし、「やや不安があるので分散したい」という方もいらっしゃいます。その方のリスク許容度や考え方、資産状況に応じて通貨配分し、債券ポートフォリオを構築することが重要です。ご希望があるのであれば、それに沿った形にするのが最適解といえます。

2026年のモデル債券ポートフォリオ例2パターン

先ほどの債券投資戦略を踏まえたうえで、2026年にどのような債券ポートフォリオを組むのがよいのか、モデルケースとして2パターンのポートフォリオをご紹介します。

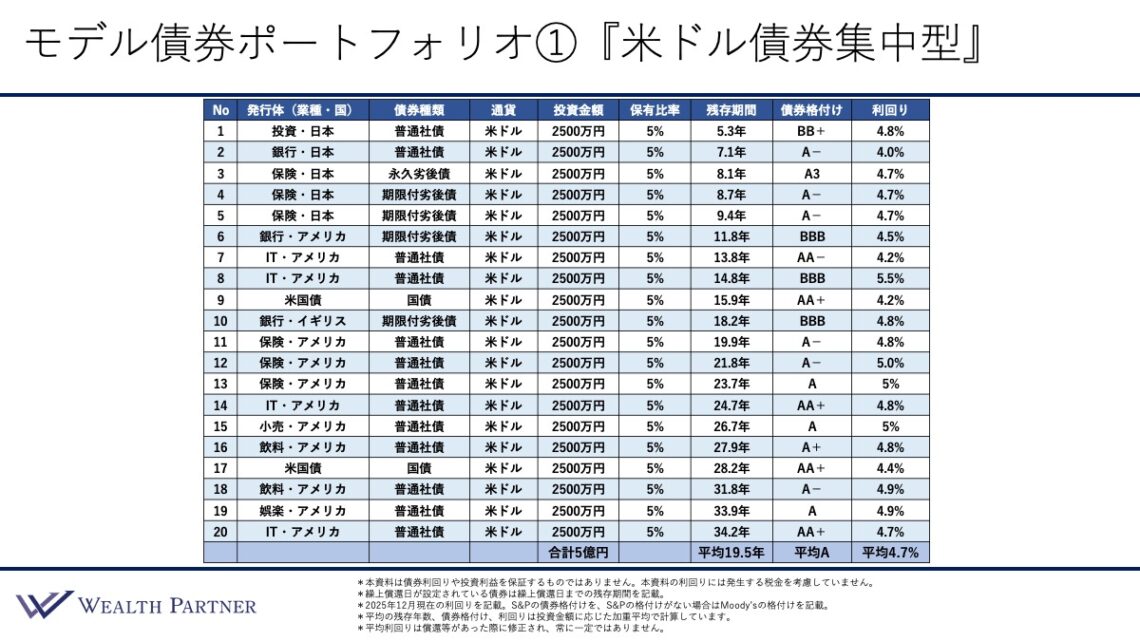

2026年モデル債券ポートフォリオ①『米ドル債券集中型』

こちらの表は、モデル債券ポートフォリオの1つ目、『米ドル債券集中型』のポートフォリオです。名前の通り、先ほどの戦略の4つ目でお伝えした、「米ドルだけでいいのか」「米ドル以外の通貨も入れるのか」の前者、「米国経済・米ドルの信頼性は十分高い」と考える方向けの、米ドル債券だけでポートフォリオを作るパターンとなります。

20銘柄に投資しているので、債券の銘柄や発行体をしっかり分散しています。発行体の業種は、投資会社や銀行、保険、会社、小売、飲料、娯楽などさまざまで、特に保険会社が多くなっています。国は米ドル建て債券なので当然アメリカが多いですが、日本も5債券、イギリスも1債券含まれています。

債券種類はほとんどが普通社債で、期限付劣後債や永久劣後債に加え、一部米国債も入っている形です。通貨は全て米ドル、投資金額は1債券2,500万円、合計で5億円となっています。保有比率は20銘柄に分散しているので5%です。1債券が破綻して1円も回収できなかった場合の損失は5%、債券ポートフォリオ全体への影響は5%に抑えられる設計です。

残存期間は10年以内が5債券、10年代6債券、20年代が6債券、30年以内も3債券入っています。残存期間はかなり幅広く設定されており、一番短くて5.3年、最も長くて34.2年です。数年に1回は債券が償還される、いわゆる「ラダー型」の組み方をしているのが特徴で、平均の残存期間は19.5年と、先ほどの戦略でお伝えした15年~20年の平均残存期間の範囲内に収まっています。普通のタイミングよりかなり残存期間を長めに組んでいるポートフォリオとなっています。特に20年代や30年代の債券の割合を多めに入れることで、平均残存期間を長くし、高い利回りを長期間固定できる設計となっています。

債券格付けについては、基本的には投資適格債のBBB台以上ですが、1債券のみ低格付け債が入っており、No.1の債券はBB+で最も格付けが低い債券です。BBB台は3債券、残りはA以上なので、基本的に16債券はA台以上の債券格付けになっています。Aが中心で一部AA台の債券も入っています。この債券ポートフォリオの平均格付けはAで、かなり高格付けの債券ポートフォリオといえます。日本国債の格付けはA+、日本のメガバンクはA−なので、その中間程度の高い信用力といえるでしょう。

利回りは、米国債は4%前半ですが、社債は4%後半~5%程度の利回りが中心となっており、平均利回りは4.7%です。戦略で掲げた、「平均格付けA台、平均利回り4.5%以上」という目標をしっかりクリアしている債券ポートフォリオになっています。

設計ポイント(モデル債券ポートフォリオ① )

モデル債券ポートフォリオ①『米ドル債券集中型』の設計ポイントについてお伝えします。

.jpeg)

ポイント1)米ドル債券投資のチャンスを逃さない

米国10年国債の過去の推移を見ると、利回りが4%以上のタイミングはそれほど多くはありません。現在は久しぶりに4%以上で投資できる局面にあります。そのチャンスを逃さないという意味で、利回りがまだ高い今のうちに債券投資しておくのが非常に重要な考え方ではないかと思います。

ポイント2)2026年前半までの投資がオススメ

米ドル債券利回りの見通しでお伝えしたように、私の個人的な考えでは、2026年の米ドル債券利回りは緩やかに低下していく可能性が高いと見ています。したがって、2026年前半までに米ドル債券投資を完了させておくことをオススメします。

ポイント3)残存期間を長くして高利回りを長期間がっちり固定

先ほどの設計例は平均残存期間が19.5年と、ほぼ20年に近い水準でした。通常は10年前後の残存期間の債券を組むことが多い中で、今回のケースはその倍の長さです。かなり長いですが、平均利回りが約4.7%あるので、これを約20年間継続して取り続ける可能性が高く、「十分に利益を確保できる」「高い利回りを長期間得ることができる」点は大きなメリットといえます。まさに戦略に則った残存期間の戦略が取れているポートフォリオといえるでしょう。

ポイント4)平均利回りを上げるなら平均格付けBBB+まで許容

今回のモデルでは、平均利回りを組んだときのイメージは4.7%となっていました。一方で、この目標利回りよりもさらに高い5%を狙いたい方もいらっしゃいます。キリがいいので5%というニーズの方が結構多いです。

その場合は、債券利回りを上げるために、リスクを取って一定程度債券格付けを落とす必要があります。格付けが低く利回りが高い債券に入れ替えたり、追加したりすることによって平均利回りを底上げさせて5%を達成するという利回りの上げ方です。その場合は低格付け債などを入れなければならないので、どうしても債券格付けは下がるわけです。

では、どこまで平均格付けを低下させることが許容できるでしょうか。個人的には、BBB+程度にとどめるのが無難ではないかと考えます。平均格付けBBB+程度であれば、平均利回りを5%~5.1%達成できる可能性が高いので、利回りを向上させるためのポートフォリオの組み替えはアリといえるでしょう。

米ドル債券利回りの見通しでもお伝えした通り、仮に米ドル債券利回りが今後低下し、予想通り2026年末に0.4%下がるとすると、今回の実例の債券ポートフォリオでは平均利回りは4.7%から4.3%前後まで低下することになります。

その水準では少し物足りないと思われる方もいらっしゃるかもしれませんが、今のAの平均格付けをBBB+まで下げておくと、2段階ほど格付けが下がるので、結果的に債券ポートフォリオの利回りを上げることができる可能性が高まります。つまり、−0.4%が+0.4%になるので、最初と変わらないような平均利回り4.7%のポートフォリオを作ることが可能になるのです。

もちろん、利回りを上げたいと思うのは当然のことですが、むやみに格付けを落としすぎるのはかえってリスクを高めるだけになってしまいます。その意味で、「許容範囲がどれぐらいか」というと、BBB+程度が無難な水準といえるでしょう。

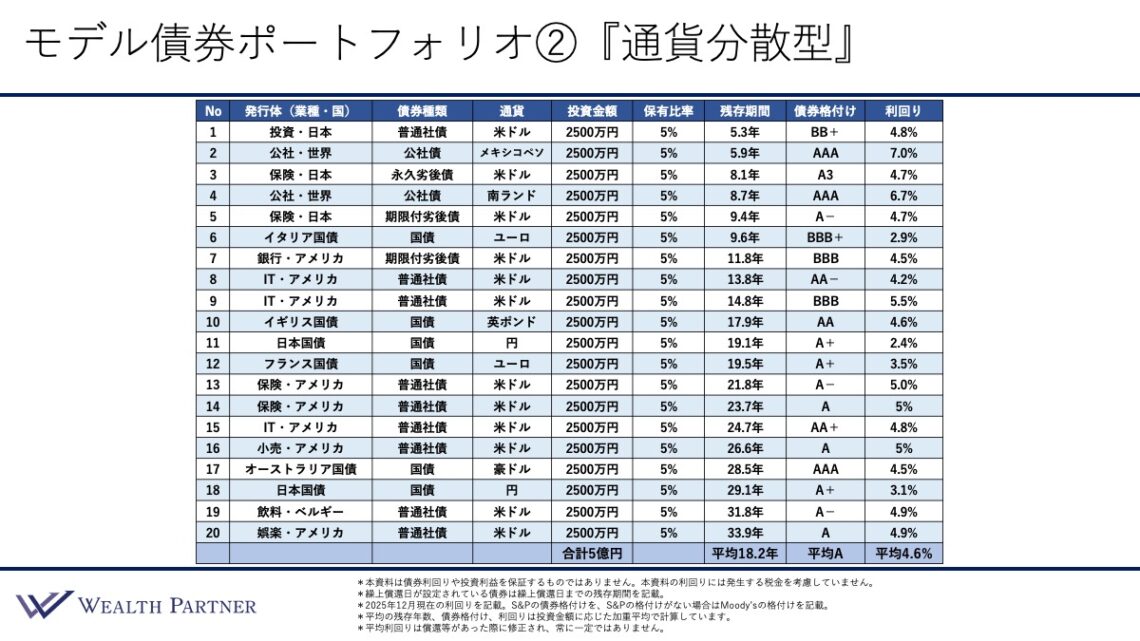

2026年モデル債券ポートフォリオ②『通貨分散型』

次に、モデル債券ポートフォリオの②『通貨分散型』をお伝えします。今年の債券投資戦略の最後にお伝えした米ドル一極集中のリスクヘッジの方法の通貨分散の答えになるような債券ポートフォリオとなっています。米ドルだけではなく、その他の複数の通貨にも分散して債券ポートフォリオを組んでいます。

20債券に分散しています。発行体の業種は、投資、保険、IT、銀行、小売、飲料などさまざまな発行会社がありますが、特徴は国債の割合が増えている点です。イタリア・日本・フランス・オーストラリアの国債や、公社債の割合も増えています。モデル①は米ドル債券だったのでアメリカばかりでしたが、アメリカ以外の発行体の国の割合もかなり増えており、アメリカが半分以下になっています。

債券種類は、米ドル債券中心型のポートフォリオでは普通社債が多かったのですが、普通社債に加えて国債も同程度入っており、さらに期限付劣後債も加わり、債券種類もかなり分散されています。

通貨は依然として米ドルが中心ですが、全体の6割、12債券が米ドルになっており、残りの4割はその他の通貨で構成しています。次に多いのがユーロ2債券、円2債券、豪ドル・英ポンド・南アフリカランド・メキシコペソが1債券ずつというバランスです。

このように通貨分散することによって、発行体の業種や国も分散されますし、普通社債、国債、期限付劣後債といった債券種類も分散されます。つまり、「通貨を変える」という発想で債券ポートフォリオを組むと、さまざまなものが分散されるので、世の中で起こり得るリスクに対する耐性やリスク分散効果は必然的に高まるというのが、通貨分散型ポートフォリオの効用といえるでしょう。

投資金額と保有比率は先ほどのモデルと同じです。残存期間については、短いもので5.3年、最も長い債券は33.9年となっており、平均残存期間は18.2年です。戦略でお伝えしたように残存期間15年~20年の中に収まっており、比較的残存期間が長めのポートフォリオとなりました。

債券格付けは、低格付け債が1債券のみで、残りは全て投資適格債です。A台の債券が中心で、一部AAAやAAといった高格付けの債券も含まれ、債券の平均格付けはAとなっています。

利回りは4%後半の米ドル建ての債券が多くなっています。ユーロ建てや円建ての債券は利回りが2%~3%と低くなりますが、一方で、メキシコペソや南アフリカランド建て債券は7%や6.7%と高いので、そのような債券によって相殺されることで平均利回りは4.6%になっています。

米ドル債券ポートフォリオの方が利回りが高いというイメージを持たれる方も多いかもしれませんが、実際には、このように米ドル以外の通貨を4割程度組み入れてポートフォリオを作っても、意外と平均利回りは下がりません。平均格付けはAを維持しつつ、利回りを保っているため、収益性を確保しながら分散効果だけは高まっているという形なので、バランスのいいポートフォリオといえるでしょう。

どうしてもユーロや円は利回りが低くなるので、そのマイナス分を高利回りの新興国通貨建て債券で利回りを高めて相殺するなど、利回りを下げないようにするのがポイントです。それをうまく調整する通貨分散型の債券ポートフォリオとなっています。

設計ポイント(モデル債券ポートフォリオ②)

.jpeg)

モデル債券ポートフォリオ②の『通貨分散型』の設計ポイントをお伝えします。

ポイント1)米国集中に対するアンチテーゼ債券ポートフォリオ

2024年頃までは「結局は米国が一番安心」「債券投資は米ドル債券が中心」という考えを持っていました。現在も米国経済や米ドルの信頼性は依然として高く、“王様”と呼べる存在であることに変わりはありません。しかし、2025年を振り返ると「いくらアメリカといえども、アメリカだけに集中させすぎるのは不安だ」と感じさせられた方も少なくなかったのではないでしょうか。

トランプ氏のような大統領が就任したこともあり、そのような不安を持った方は、米ドルだけでなく、その他の通貨にも一定程度分散した方がいいと感じ、実際にニーズも高まっています。今回ご紹介した債券ポートフォリオは、まさに“米国集中”に対するアンチテーゼとして位置づけられるものといえるでしょう。

ポイント2)全体の3〜4割を米ドル以外の通貨建て債券にする

先ほどのモデル債券ポートフォリオでは、米ドルの割合が6割で他の通貨の割合が4割でした。もちろん、希望によっては米ドルを7割、その他の通貨を3割にするなど調整は十分可能です。ただし、通貨分散の効果をしっかり得るという意味では、少なくとも3割程度は米ドル以外の通貨をポートフォリオに組み入れることが、一つの目安になると考えられます。

ポイント3)米ドル>>>ユーロ>円>豪・英・ニュージーランド・新興国

通貨分散するとして、「どのような通貨から優先的にポートフォリオに入れていくのか」という優先順位も重要です。基本的には米ドルが中心です。世界経済の中核であり、基軸通貨である米ドルを外すことはありませんが、米ドルの割合はやはり半分以上は維持すべきかと思います。米ドルが5割~6割くらいあって然るべきなので、米ドルとその他の間に符号を3つ入れています。

次に大事なのは経済圏としての規模が大きいユーロです。債券利回りが1年前よりはやや上昇している点も、ユーロを検討するうえでのプラス材料といえます。

その次は円です。我々は日本人ですし、円を入れることによって外貨比率が上がりすぎず、円高リスクの緩和にもつながります。ここ1年ほどで利回りがほぼ倍になっている点も好材料といえるでしょう。

その次に、豪ドル・英ポンド・ニュージーランドドル・メキシコペソ・ブラジルレアル・南アフリカランドといった新興国通貨が続くのが優先順位になるのではないかと思います。

したがって、通貨割合の考え方として、この優先順位を踏まえて設計していくとよいでしょう。例えば20債券でポートフォリオを構築する場合、米ドル債券の割合が12債券(60%)、ユーロが2債券、円が2債券、残りを豪ドル・英ポンド・ニュージーランドドル・新興国通貨で1債券ずつというイメージで通貨分散していくのが一つの目安となるのではないでしょうか。

ポイント4)ユーロ、円の低利回りを新興国の高利回りで相殺

ユーロや円を債券ポートフォリオに入れると、どうしても平均利回りが低くなりがちです。利回りが7%~8%と高い新興国通貨の債券を組み入れることによって、ユーロや円の利回りの低さを調整することが可能です。平均利回りを大きく下げない、場合によってはむしろ引き上げていくように仕立てていくことが大事な発想ではないかと思います。

まとめ

最後にまとめます。ポイントは4つです。

ポイント1)2026年も世界的な債券投資のチャンスは継続

今後、アメリカを中心に債券利回りは緩やかに低下していく可能性が高いと見ています。世界各国もここから一気に下がるというよりは、インフレが少し落ち着き、下がっていくのではないかと予想します。過去10年、20年を振り返ると、2026年も相対的には高い水準が続くといえるでしょう。したがって、債券投資という観点においては、2026年も引き続きチャンスである可能性の方が高いのではないでしょうか。

ポイント2)残存期間を長くして高利回りを長期間がっちり固定

2026年が相対的に高い利回りの状況が続いている前提で考えると、期間が短い債券で組んで、高利回りを短い期間で終わらせるよりも、できるだけ長期間、その利回りを固定するという戦略が有効です。債券ポートフォリオを組む際は、平均残存期間を5年や10年にするのではなく、少なくとも15年、長くて20年程度の長期間にすることで、高利回りを長期にわたり得るというのが、基本的な期間の考え方としてよろしいのではないかと思います。

ポイント3)2026年前半までの投資がオススメ

特に米ドル債券に関しては、政策金利の見通しやFRB議長交代の影響を考慮すると、私個人的には、今後は緩やかに米ドル債券利回りが低下していくシナリオを想定しています。そう考えると、2026年前半、できれば3月~4月頃までには債券投資を完了させておくのが、タイミングとしては無難ではないかと考えています。

ポイント4)米ドル集中か通貨分散かの選択

最後は、「米ドル集中でいくのか」あるいは「通貨分散を選択するのか」という考え方についてです。アメリカ経済への信頼が強く、「アメリカは大丈夫」「複数の通貨に分散するのは手間なので避けたい」「シンプルに米ドルのみで運用したい」「アメリカの債券利回りで十分だ」と考えている方であれば、モデル債券ポートフォリオ①のような『米ドル債券集中型』が適しているでしょう。

一方で、2025年のような米国不安や政治リスクを踏まえ、「アメリカ一極集中には不安がある」「米ドル下落リスクも考慮したい」と考える方であれば、モデル債券ポートフォリオ②のような『通貨分散型』、米ドル7割、その他通貨を3割といった戦略を選択するのもいいでしょう。

いずれにしても、ご自身の資産状況、リスク許容度、アメリカに対する考え方に応じて、どちらを選択するのか検討するのが適切ではないかと考えています。

本日は「2026年に富裕層が実践すべき債券投資戦略【新年特別版】」という内容でお届けさせていただきました。

今回ご紹介した内容はあくまで一般論であり、最適な債券投資の組み方や通貨配分、投資タイミングは、お持ちの資産規模や他の資産クラスとのバランス、リスク許容度などによって大きく異なります。まだ高利回りが期待できる2026年のうちに債券投資を検討されている方、ご自身だけで判断に迷われる方は、ぜひ一度ウェルス・パートナーまでご相談ください。お一人おひとりの状況に合わせて、最適な資産戦略をご提案させていただきます。

https://wealth-partner-re.com/meeting/