皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「事業会社オーナーの年間純利益1億円を活用した段階的資産形成実例」です。

当社には、事業会社オーナーの方からたくさんの資産運用に関するご相談があります。その内容は大きく2パターンあります。

1つ目は、これまで事業会社に蓄積された利益や税引き後の余剰資金の資産運用のご相談です。

2つ目は、毎年発生する利益から税金を差し引いた純利益を、毎年安定的に運用していきたいというご相談です。個人でたとえるとNISAや積立投資のようなもので、毎年発生する収益を見込んで投資に回したいというご要望をお持ちの方がいらっしゃいます。

今回は、実際に当社でお手伝いさせていただいている、事業会社オーナーの方の年間純利益1億円を活用した段階的資産配分実例についてご説明します。

目次

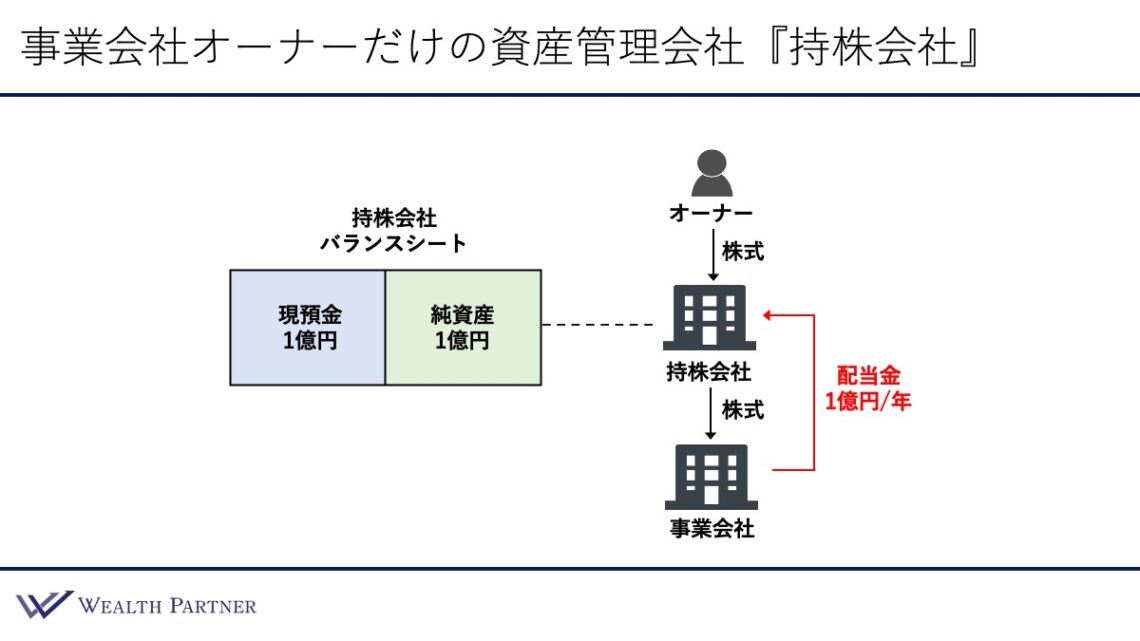

事業会社オーナーだけの資産管理会社『持株会社』

事業会社オーナーの方のなかには、オーナー個人だけの資産管理会社、いわゆる事業会社の親会社にあたる『持株会社』を設立して資産運用するケースが多くみられます。今回の実例でも、実際に持株会社を作ってそこで資産運用をしています。はじめての方にもイメージしやすいように、こちらのイラストでご説明します。

通常、事業会社オーナーは個人で事業会社の株式を100%保有しています。そのまま事業会社で資産運用すると、投資リスクが発生したり、銀行や他の株主からの見え方に影響が出たりするケースがあります。そこで、事業を行う会社と資産運用を行う会社を切り分ける目的で、事業会社オーナー個人と事業会社の間に持株会社を作るわけです。

事業会社オーナーは持株会社を通して事業会社を保有する形になります。そしてこの事業会社で発生した利益、今回の事例では年間純利益1億円を配当金として持株会社へ移します。これにより、持株会社には毎年1億円の余剰キャッシュが生まれ、それを基に段階的に資産運用していく、というのが今回の実例のイメージとなっています。

この持株会社のバランスシートを見ると、当初は、配当を受け取った後の純資産が1億円、現預金が1億円という状態です。左側の現預金1億円の資産を使ってさまざまな資産に運用していきます。さらに、毎年事業会社に発生する1億円を、同様に持株会社に配当として1億円加えながら資産運用を続けていくというイメージです。

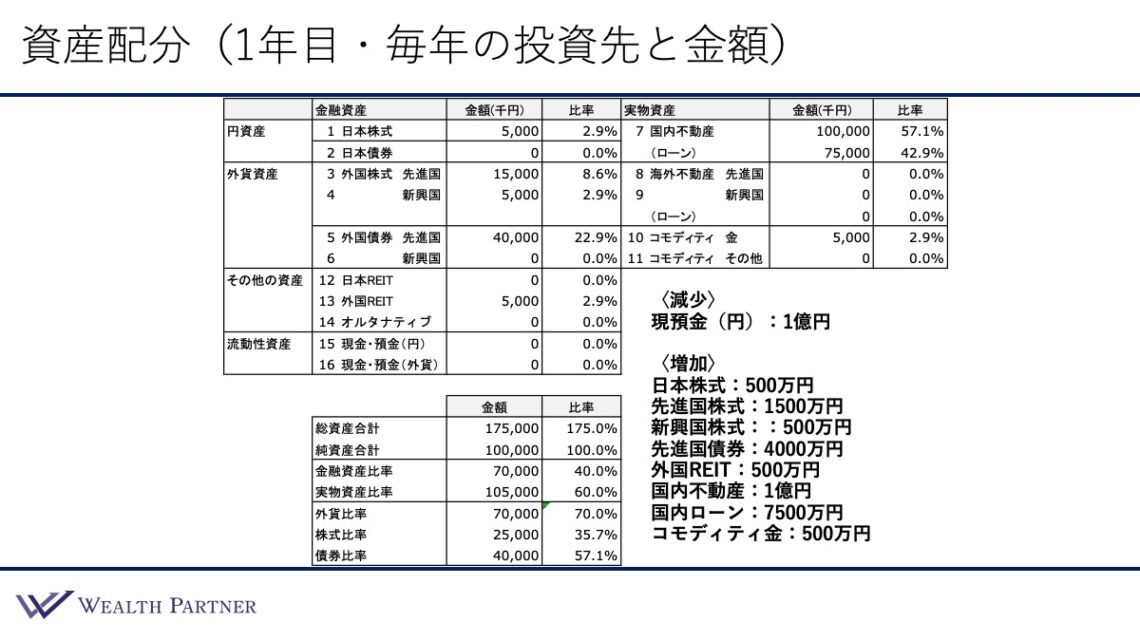

資産配分(1年目・毎年の投資先と金額)

まず、持株会社にある余剰の現預金1億円を再配分した、1年目の資産配分シートを見ていきましょう。

減少資産は現預金1億円です。増加資産は、日本株式に500万円、先進国株式に1,500万円、新興国株式に500万円、先進国債券に4,000万円、外国REITに500万円、国内不動産に1億円で、それに伴う国内ローンが7,500万円、コモディティ金に500万円、合計で1億円となっています。

そのように再配分すると、全体のバランスはこちらの資産配分シート通りになります。今回のケースでは、これが1年で終わるのではなく、毎年継続し、1年目と同じ資産クラスに同じ金額を投資していく想定で設計しました。

実際には、1億円が入ってきたタイミングで、何に投資するかを検討して投資することもあります。しかし今回の実例では、あらかじめ事業会社オーナーと相談させていただき、このような資産配分(資産クラス・投資金額)で毎年投資していくことを決めて投資しています。この前提で同じ配分を10年間続けた場合、投資元本の合計は10億円となります。

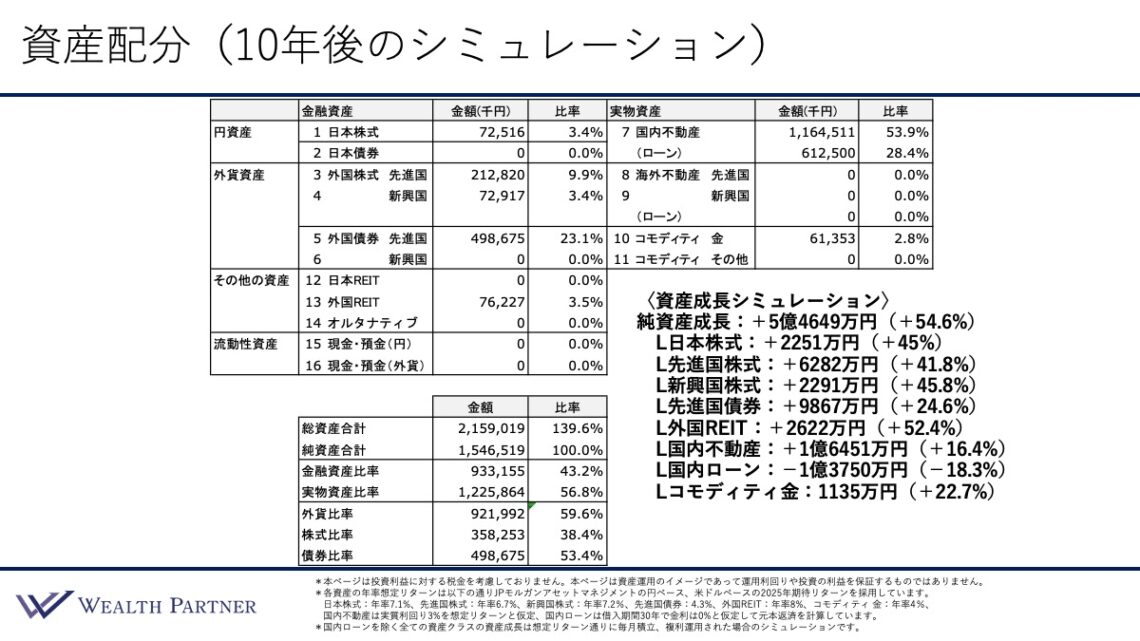

資産配分(10年後のシミュレーション)

毎年投資して想定通りに資産が成長した場合の、10年後のシミュレーションの資産配分シートはこちらです。

前提として、資産成長の想定リターンには、JPモルガン・アセット・マネジメントが公表する2025年期待リターン(円ベースおよび米ドルベース)を採用しています。国内不動産に関しては、実質利回りを3%で成長していると仮定しました。国内ローンは、借入期間30年、金利は0%と仮定し、元本返済のみを考慮しています。

また便宜的に、株式・債券・不動産は、先ほど想定した利回りで、毎月複利で運用する前提で考えていきます。したがって、毎年1億円の投資金額を、月単位に分割して積立投資した場合の資産成長シミュレーションとなっています。この点をご留意ください。

では、資産成長シミュレーションを見ていきましょう。各資産クラスを累計した10年間の純資産成長の合計は+5億4,649万円となりました。投資元本10億円に対し、+54.6%の資産成長が想定されています。

各資産クラス別に見ると、株式は成長率や想定リターンが高いため、このように増えていく可能性は十分にあるでしょう。債券は保守的に運用される資産であるため、想定リターンはそれほど高くなく、+24.6%程度にとどまっています。

国内不動産に関しては、実質利回り3%を想定しており、相場でもそれぐらいの利回りの物件が多いイメージです。国内ローンは毎年の元本返済を考慮しており、合計で約1億3,750万円(-18.3%)分の減少となっています。

持株会社のバランスシート(10年後のイメージ)

10年後のシミュレーションの結果に基づき、持株会社のバランスシートの10年後のイメージを見ていきましょう。右側は同じですが、持株会社のバランスシートが大きく変化しています。

.jpeg)

バランスシートの左側が保有資産です。国内外株式や先進国債券、国内不動産、その他資産がバランスよく組み込まれています。銀行借入は、当初より6.1億円減少し、純資産が増えています。元々の投資元本は10億円でしたが、左側の資産成長と銀行借入の減少により、5.4億円が増えて15.4億円になっています。

このように、事業会社の余剰利益を配当として持株会社に出し、持株会社で効率的な資産運用を行うことで、持株会社の純資産を成長させることが可能になります。これは、当社が多くの事業会社オーナー様の資産運用をお手伝いさせていただいている、代表的な運用モデルの1つです。

まとめ

最後に、今回のテーマである「事業会社オーナーの年間純利益1億円を活用した段階的資産形成実例」をまとめます。ポイントは4つです。

ポイント1)事業会社の持株会社での資産形成がセオリー

多くの事業会社オーナーにとって、事業会社の余剰純利益を資産運用する際は、今回の実例のように持株会社を設立して資産運用するケースが一般的です。本業の事業は事業会社で行い、資産運用は持株会社で行うというように、事業資産と創業家の運用資産を明確に切り離すのが資産形成のセオリーといえます。事業会社オーナーの方にとってもよい形ではないでしょうか。

ポイント2)国内外株式・先進国債券・国内不動産への「3分法」が基本

資産運用の中心となるのは、国内外株式・先進国債券・国内不動産の3つで、これらは「コア資産」と呼ばれる資産です。したがって、投資する際はこの3分法が基本になると考えます。

実例のように、もちろんそれ以外の外国REITやコモディティに投資するケースもありますが、これらはあくまでも「サテライト資産」です。資産の大半は、国内外株式・先進国債券・国内不動産への3分法が基本と考えるのがよいでしょう。

ポイント3)中長期的な資産成長と借入返済で純資産増加

資産運用の最終的な目的は、資産を効率的に成長させ、安定的に借入元本を返済していくことによって、持株会社の純資産を増加させることにあります。この目標達成のため、中長期的な視点に立ち、計画的に運用していくことが重要です。

ポイント4)自然にタイミングを分散でき投資リスク低減

事業会社で長年積み上げた利益、例えば、10年貯め続けた資産10億円を一度に運用するのと、毎年生まれる純利益1億円を10年間に渡って投資するのとでは、投資総額は同じですが、リスクの取り方が大きく異なります。

一時点で10億円投資するよりも、毎年タイミングを分散して投資した方が、いわゆるドルコスト平均法のようにタイミングが分散され、投資リスクを低減できます。持株会社を通じて毎年の利益を段階的に運用していく形は、投資リスクを低減しながら資産形成を進めるうえで、理にかなっているといえるでしょう。

本日は「事業会社オーナーの年間純利益1億円を活用した段階的資産形成実例」という内容でお届けさせていただきました。

事業会社オーナーにとって、持株会社を活用した資産運用は、資産防衛と成長の両立を図る有効な手段です。私たちウェルス・パートナーでは、持株会社設立から資産配分、税務、承継対策まで一貫してお手伝いさせていただきます。持株会社を通じた運用や会社売却後の資産戦略をお考えの方は、ぜひ一度ご相談ください。

https://wealth-partner-re.com/meeting/