こんにちは。株式会社ウェルス・パートナー代表の世古口です。

本日は「2025年夏以降の米ドル債券投資戦略」というテーマでお話をしていきたいと思います。

今回のお話の目標を端的に設定できればと思います。

「アメリカ金利低下が近い今こそ正確な米ドル債券の情報を得て正しい投資判断をする」という目標でお話しできればと思います。

かなりアメリカの金利低下が近づいているというふうに言われていますので、それに伴って米ドル債券の利回りが下がるという可能性が高まっていると思います。

そういった状況だからこそ、今投資すべきかどうか、そういった投資判断をしていただく、そういった材料にしていただければと思います。

目次

本記事のアジェンダ

アジェンダは4つあります。

「米ドル債券利回りの現状と見通し」というのが1つです。

2つ目が、皆様もご関心が高い「米ドル/円の現状と見通し」、今回の本題である「2025年夏以降の米ドル債券投資」が3つ目、最後は「最新の米ドル債券ポートフォリオ最新設計例」についてお伝えできればと思います。

米10年国債利回りの推移(過去3年)

まずは米ドル債券の現状と見通しについてお伝えできればと思います。

こちらはアメリカ10年国債利回りの推移です。過去3年の推移になっております。

今年に入ってからですね、2025年以降がですね、この右側の赤い丸とか矢印とかで示されているところなのですけども、今年に入ってからですね、2025年の1月に4.7%という高い国債の利回りを一時期つけたのですけども、その後、アメリカの景気が減速していくという予想のもとにですね、一時的に下がったわけです。

4月は4%ぐらいまで利回りも下がって、それに伴って皆さんの債券の利回りも、投資される米ドル建て債券の利回りも下がったということだったのですけども、また復活してきたわけです。

今年の5月は4.5%まで復活しまして、今少し落ち着いてですね、8月6日現在だと4.2%ですかね。これぐらいの利回りの状況ということになっております。

ここ2年ぐらいはですね、基本的に高い状況、3%から4%、3%から5%の中ですね、動いてはいるんですけども、今年なんかは基本的にはですね、4%以上の利回りっていうですね、状況が続いておりました。

結構ここ数年を見てもですね、年間で見るとなかなかこの4%以上をずっとキープしている状況というのは非常に少ないので、今年は一貫してですね、4%以上でこの米国債に投資できる状況が続いておりますから、それに伴って皆さんが投資する米ドル債券の利回り、社債であったりも全般的に高い状況が続いていまして、今回のタイトルにあるように米債黄金時代と言っても過言ではないくらいアメリカの債券の利回りが高まっているという状況なんじゃないかというふうに思います。

ただ、傾向を見ていると、今年に入ってからやや低下傾向というのが全体のトレンドと言えるわけですね。

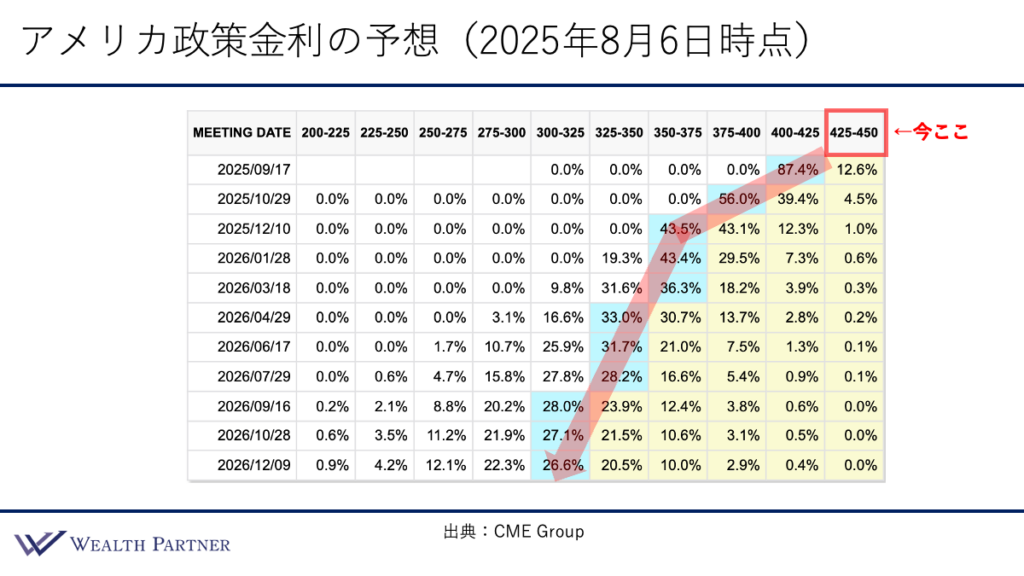

アメリカ政策金利の予想(2025年8月6日時点)

この米ドル債券の利回りの1番の大元になっているのがここの金利なんですね。アメリカの政策金利でございます。国が定めている金利でございまして、ここが高いとですね、やっぱりさっきの10年国債利回りが高くて、下がっていくと国債の利回りは下がっていくという傾向になっていますので、1番の大元の金利、国が決めている金利と思っていただければと思います。

昨日2025年8月6日時点のミーティングデートというのが1番左の縦列ですね。

アメリカの中央銀行の会議の日程になっていて、2026年(来年)の年末の会議の日程まで入ってるんですけども、各会合においてアメリカの金利というのが何%になる確率が1番高いかですね、確率の%(パーセント)を出しているのがアメリカという国なんですね。

今現在はこのアメリカの政策4.25から4.5%という金利です。ここから実は2025年3回会議が年末まであるんですね。9月、10月、12月、と。

一応今のところの予想ではですね、9月、10月、12月、3回とも1回分ずつ金利が下がる、計3回分ですね、0.75%ですね、政策金利が下がるという予想になっているわけです。

来年以降なんかはですね、もう少しこう、金利が下がるペースが緩やかになって、少しずつ下がっていくと。4回に1回ぐらいのペース、3回に1回ですかね、3回に1回くらいのペースで金利が下がっていくというようなペースになるんじゃないかというふうに考えられているわけです。

ですので、今年なんかはですね、あと3回ある中で3回下がるということで、結構急激に政策金利が下がって、来年以降は緩やかに下がっていくという予想が今のところされているという状況です。

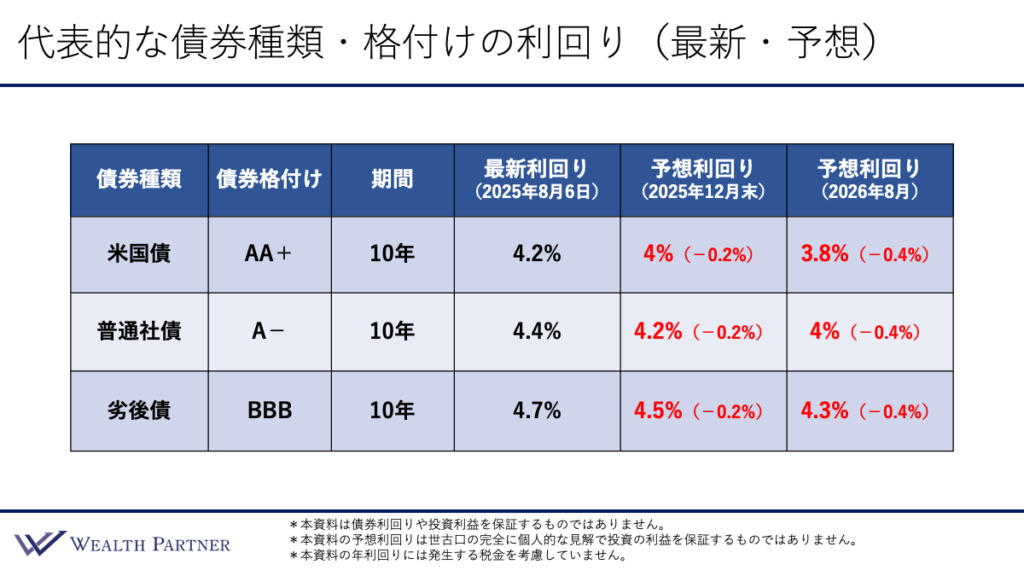

代表的な債券種類・格付けの利回り(最新・予想)

ではですね、代表的な債券の種類とそれに伴う格付け、最新の債券の利回り、あとは今後ですね、私が個人的に予想している利回りについて、未来のあくまで予想になりますけど、利回りについて見ていければと思います。

まずは3行ありまして、1番上が米国債ですね。真ん中が格付けそこそこ高めの普通社債。1番下が劣後債ですね。格付けBBBになっていますので、米国債から見ていきたいと思います。

米国債

米国債ですね、格付けAA+ですけど、期間10年債券ですと先ほどお伝えした通り今の最新の利回りだと4.2%という利回りになっています。

これがですね、年末にどれぐらいの利回りになっている可能性が高いかと言うと、私の個人的な考えですけど、おそらくやや少し利回りが下がって4%くらいになっている可能性が高いんじゃないかなと思っています。

さらに1年後、2026年8月、ちょうど1年後にどうなっているかというと、さらに下がって3.8%くらいという可能性が高いんじゃないかというのが私なりの予想になっております。

やっぱりこの金利、政策金利というのが、今年なんかはかなりこう急激に下がる予想になっていて、来年以降なんかは緩やかになっているんですけども、政策金利が下がったらそのまま米国債の利回りが下がるわけではないんですが、ただやっぱりあれくらい下がるとですね、3回分今年下がって、来年も3回の会議で1回ぐらい下がるとですね、やっぱり少なくてもこれぐらいは米国債の利回りも下がる可能性が高いんじゃないかなというふうに予想してるんですね。

これが米国債の利回りの最新のものと予想のものになっています。

普通社債

普通社債を見ていくと、格付けA-の債券ですね。

期間10年だと最初の利回りだと今4.4%ぐらいで、米国債よりも0.2%くらい利回りが高くなっています。

予想ですと年末は4.2%で、来年の1年後だと4%というようなイメージを持っています。

劣後債

劣後債だと格付けBBBのもので期間10年。最新の利回りだと普通社債よりも0.3%利回りが高くて4.7%が今のイメージなのですが、年末に4.5%で1年後には4.3%となっている可能性が高いんじゃないかというふうに予想しております。

今年、今の段階ですね、債券ポートフォリオを作るときよりも今年の年末とか4カ月後とかだと、利回り全体で平均の債券ポートフォリオで0.2%くらい下がって、1年後だとさらに0,2%下がって、0.4%ぐらい下がるというイメージなんじゃないかなと思います。

急激に下がるわけじゃないと思うんですけど、なんかこうじりじりじりじりとですね、政策金利が下がっていく中で米ドル債券全体の利回りが下がっていく可能性が高いんじゃないかというふうに予想しているわけですね。

米ドル債券利回りの現状と見通し|まとめ

米ドル債券利回りの現状と見通しについて最後にまとめができればと思います。

米10年債利回りは上下しつつもしっかり4%台キープ

1つ目が、アメリカ10年国債ですね、やっぱりこう上下しつつもしっかり4%台はキープしているということで、意外とここ数年の年間の利回りを見ていても、4%以上をずっとキープしている年って実はほとんどないんですね。

ですので、そういう意味では、かなり高い利回りで投資できるタイミングは結構維持されているというのが私の感覚でございます。

米利下げを確認してジリジリ利回り低下する可能性

アメリカ利下げを確認してジリジリ利回りが低下していく可能性が高いというのが2つ目です。

やっぱりこの政策金利が下がっていく、予想通り下がっていくとすると、やっぱり確認しますと、少しずつ米国債の利回りも下がっていく可能性が高いわけですね。なので、そうなっていく可能性の方が高いんじゃないかなというふうに予想しているというのが2つ目です。

年末までに米利下げ3回なら米10年利回り4%切るか

3つ目が、年末までにアメリカ利下げ3回なら、アメリカ10年国債利回りが今年の年末には4%切っている可能性もあるんじゃないかというふうなイメージも持っています。

実際にですね、あと3回ある中で3回とも利下げが行われるとするとですね、4%切る可能性もそれなりにあるんじゃないかと思いますね。3.9%とか、1年後に3.8%とかですね。そういう可能性もそれなりにあるんじゃないかというふうに思いますので、2回か3回かの差は結構大きいかなという印象ですかね。

2回の利下げだと4%台がキープされる可能性は高いと思うんですけど、3回だと4%を切る可能性もそれなりにあるんじゃないかと思いますので、債券利回りの低下傾向が高まる可能性が高いというイメージですかね。

米10年債利回り4%以上の米債黄金時代は今年までか

4つ目がですね、アメリカ10年国債利回り4%以上の米債黄金時代は今年までかということで、今回のタイトルにもあるようなですね、米債黄金時代は個人的に、この米10年国債利回りが4%以上のタイミングなんかはここ十数年なかった状況ではございますので、米ドル債券投資の絶好のタイミングということで、その時代もやっぱり今年年内が最後という可能性は十分高いんじゃないかというふうにですね、アメリカの経済とか金利状況を考えると、そう考えているわけですね。

そういったところが米ドル債券の利回りのお話です。1つ目のアジェンダですね。

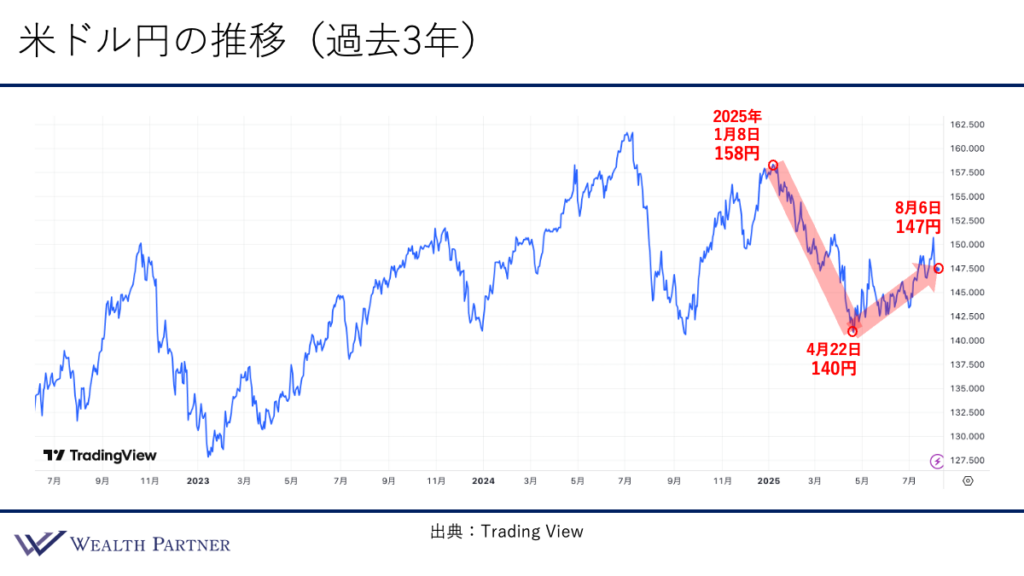

米ドル円の推移(過去3年)

ここから2つ目のアジェンダですね。

米ドル円の現状と見通しについてお伝えできればと思います。

まずは米ドル円の過去3年の推移を見ていければと思います。

2025年、今年に入ってからの推移が右側の赤い矢印で示しておるんですけども、2025年1月なんかは158円ですね。ドル高円安をつけたタイミングもあったんですけども、そこから一気にですね、基本的に一方向にドル安円高に向かったわけです。

米国不安というのもありまして、「米ドル、アメリカどうなのよ」というふうな疑問符がついたことによって米ドルも売られる傾向にありまして、140円ぐらいまでいってですね、130円台が続いたことはないんですけども、一時的に切れるタイミングはあったわけですね。

そこからアメリカの信任も大分回復しまして、ドル高円安に戻して今147円というような状況になっていますので、一時期よりはドル安円高の状況が解消されて、ドル高に戻りつつあるというようなところが米ドル円の直近の状況でございます。

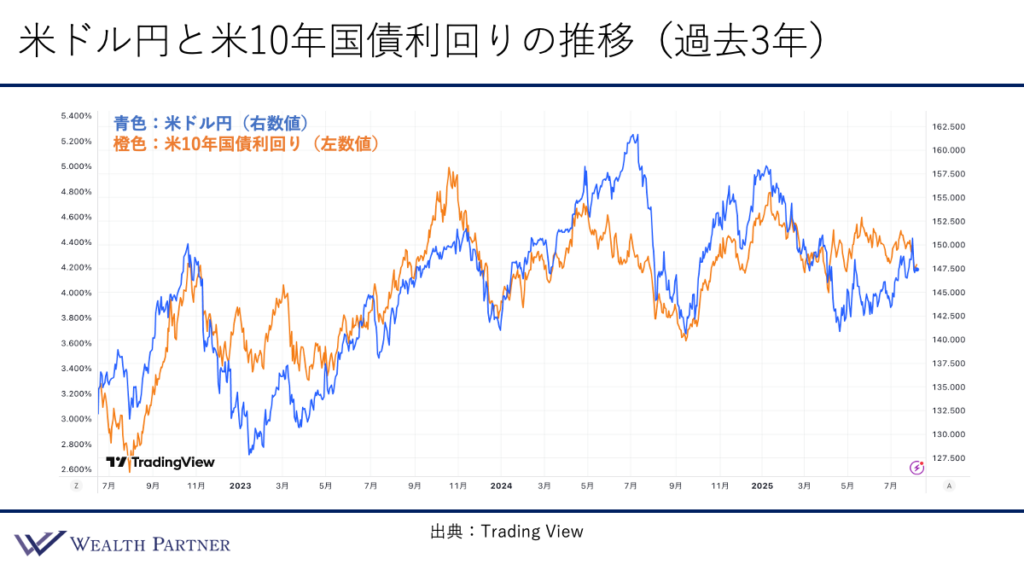

米ドル円と米10年国債利回りの推移(過去3年)

米ドル円と10年国債利回りは連動していることが多いんですけども、直近の連動性はどうかという、これが過去の3年の2つのチャートを並べたものとなっています。

青色が米ドル円の推移で、米10年国債の推移というふうになっております。

過去見ますと基本的に連動しているんですけど、乖離しているときも結構あるわけですね。

特徴的なのが2025年4月くらいを見ていただくと、結構米国不安に一気になりますので、そこから「米国債大丈夫?」ということになりまして、米国債利回りが上昇していますよね。オレンジ色のチャートが上昇していて、逆に米ドル円はドル安円高に進んだんですね。この連動性が逆の動きになっていて、連動しなくなって、むしろ逆の動きになっているわけです。

直近、今年の7月なんかは1番右のほうですね、見ていただくと分かるように、6月くらいまでは逆の動きをしていたんですけど、7月からは結構正常な動きに戻っていまして、米国債利回りが上がると米ドル高円安になるという動きに戻って、連動性が今年の7月なんかは復活しているような状況になっています。

ちょっと異常な事態が今年の4月6月だったんですけども、3カ月くらい続いたんですけども、先月7月ぐらいから正常な連動制に戻っているというような状況でございます。

米ドル円の現状と見通し|まとめ

米ドル円の見通しをまとめると4つに集約されるのではないかなと思います。

米国不安が和らぎ米ドル高・円安に戻り気味

1つ目が米国不安が和らぎ米ドル高・円安に戻り気味ということで、一時期米国不安で1ドル140円まで戻り進んだんですけども、やっぱりアメリカも経済を破壊してしまったら意味がないと当然分かっていますので、あのいかにもトランプ氏らしい政策の切り返しによって「アメリカやっぱり大丈夫なんじゃないの」というふうな風潮になっています。

かなり米ドル高円安に戻っていて、今直近だと147円に戻っている状況でございます。

1米ドル150円が標準レートになりつつある

2つ目は、直近のこのドル円の動きとか見ていても分かるようにですね、じゃあ基準になる米ドルの水準ってどれくらいなのというイメージなのですけど、それに関しては結構1米ドル150円というのが標準レートになりつつあるんじゃないかなというふうに考えております。

1米ドル150円を基準にして、それよりドル高円安だったら「ドル高円安だね」と、それよりも円高だったら「ドル安円高だね」というふうな印象になっています。

やっぱり2020年とか2021年というのは1ドル120円が結構基準だったんですけど、それがかなり30円ぐらい切り上がっていて、1ドル150円が基準になって皆こう考えだしているというイメージになるので、この標準レートというのは、ここ4年5年くらいで一気に30円くらい上がったなという印象になります。

では、ここから大きく1米ドル130円になるとか120円になるとか、そういうことはなかなか起こりづらいんじゃないかなというようなのが直近のドル円の状況なのかなというふうに思います。

今年7月以降は米利回りと米ドルの連動性復活

3つ目が、今年7月以降は米利回りと米ドルの連動性復活ということで、アメリカの金利が上がりますと、ドル高になって、下がりますとドル安になるという連動性が復活しておりますので、そういう意味ではですね、どのタイミングで米ドル債券投資しても、この利回りと為替、利回りが高いときはドル高で低いときはドル安ということなので、あまりタイミングを選ばない投資ができるようになってきているので、投資のしやすさは結構上がっている状況というふうには言えるんじゃないかなと思います。

富裕層の米ドル債券への投資は増加傾向

4つ目は富裕層の米ドル債券への投資は増加傾向ということで、これは私の感覚的なところもあるんですけども、やっぱりこの1米ドル150円を切ってる状況は結構多くなっているわけです。

昨年(2024年)などは基本的に1米ドル150円以上がずっと続いている中での投資だったので、為替を意識する富裕層の方などは投資を足踏みされる方もいらっしゃったんですけど、今年なんかは基本的に150円未満の状況が多いので、結構為替を考えると米ドルに投資しやすいという中で、利回りも4%以上の状況が続いているので、非常にですね、この米ドル債券投資しやすい状況なんですね。

そういうことも考えてですね、富裕層の方の米ドル債券投資というのは、足元でも増加傾向にあるんじゃないかなというふうに考えております。

これが為替についてです。

2025年夏以降の米ドル債券投資戦略

ここからが今回の本題の2025年夏以降の米ドル債券投資戦略です。

4つお伝えできればと思います。

高格付け社債PFで平均利回り5%以上目指す

高格付け社債PFで平均利回り5%以上を目指すというのが1つ目です。

利回りですね、一時期よりも下がったとは言っても、この格付け比較的高めの社債で作ったポートフォリオでですね、平均の利回りで5%以上の利回りを出すというのは可能な状況ではあるかと思います。米国債利回り4.2%ありますので、社債のリスクを取ってプラス0.8%だったら可能な状況だと思います。

せっかくこれぐらい基準の金利が高い状況ですので、やっぱり社債でポートフォリオを作って5%という平均利回りを目指すというのが適切な目標なんじゃないかなと思います。

劣後債・低格付け債で平均利回りを底上げ

2つ目が、じゃあどのように全体的な利回りが若干下がっている傾向であるんですけど、どのように5%の利回りを目指すかというとですね、やっぱりこの劣後債ですね。

劣後債とか、あとは格付けが低めの債券(低格付け債)であったりをポートフォリオに組み込むことによって平均利回りを底上げするというのが具体的な策なんじゃないかなと思います。

この発想があればですね、仮に、お伝えしていた最近の利回り見通しのように今後ジリジリ、ジリジリと債券の利回りが下がっていったとしても、この劣後債や低格付け債の組み方次第で平均利回り5%以上を達成することは可能なんじゃないかなというふうに思います。

やっぱり今後は劣後債とか低格付け債の使い方というのがポイントになってくるんじゃないかなというふうに考えています。

残存期間を長くして高利回りを長期間享受

3つ目が残存期間を長くして高利回りを長期間享受ということで、残存期間を長くすることによって今の高い利回り、米国債の利回りで4%以上ある高い利回り、これを長期間固定してしまうというのが基本的な発想としていいんじゃないかなと思います。

米国債が2%や3%のときだったら残存期間ですね、ポートフォリオ平均で10年ぐらいだったのを、残存期間長めの債券を多くすることによって平均残存期間で10年後半とか20年とかですね、それくらい長くして高利回りを長期間享受するというのが期間の戦略としてはいいんじゃないかなと思います。

高利回りの可能性が高い年末までに投資完了

最後4つ目は、高利回りの可能性が高い年末までに投資完了するのがいいというのが4つ目です。

これは相場になるのでどうなるか分かりませんけども、やっぱりアメリカの経済の行く末とか金利の予想を見ていると、今年度内に3回、2回から3回利下げされるという可能性が高いかなと思います。

それを確認する形で米ドル債券の利回りが下がる可能性の方が高いかなとは思いますので、今の高い利回りの状況が続いているうちに、できれば年末までに米ドル債券投資を完了させてしまうのが基本的にはよろしいんじゃないかなと思っています。タイミングの話ですね。

こういったところが2025年夏以降の米ドル債券投資戦略というふうになっております。

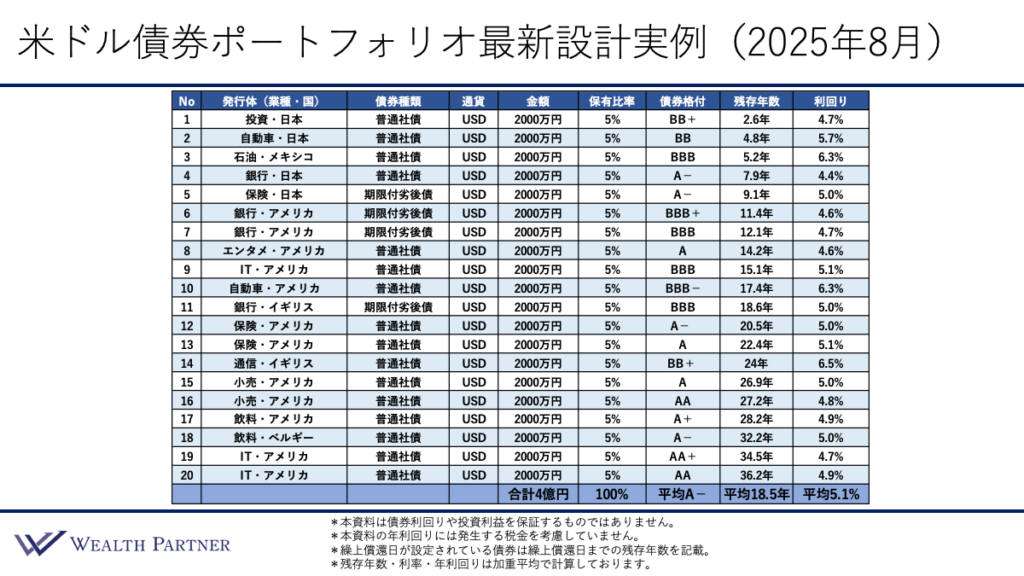

米ドル債券ポートフォリオ最新設計実例(2025年8月)

では最後に米ドル債券ポートフォリオの最新の設計例をお伝えできればと思います。

これは2025年8月、昨日ですかね、8月6日の条件で作った設計例になっております。

最新の設計例ですので、ご参考に見ていただければと思います。

発行体(業種・国)

20債券に分散して投資していまして、発行体ですね、業種・国が書かれていますけど、このように業種はかなりバラバラですね。

投資会社とか自動車の会社とか、銀行とか、保険会社とか。IT系の会社とかエンタメの会社とかいろいろあるんですけど、比較的銀行や保険会社が多めですかね。金融機関が大体4割弱くらい占めていて、あとはそれ以外の業種になっています。

その会社が存続している国がどういうところかと言いますと、割合としてはアメリカが多いですかね。

米ドル債券なのでアメリカの会社が大体7割、8割くらいあって、あとはその他の国というようなイメージになっています。

債券種類

債券種類は普通社債が16債券で、期限付劣後債が4債券ということになっています。

通貨・保有比率

通貨が米ドルで、金額が1債券2,000万円。合計4億円のポートフォリオになっています。

1債券がですね、この債券ポートフォリオ占める割合は5%なので、保有比率は1債券5%というふうになっています。

債券格付け

債券の格付けですね。その右が格付けになっていまして、どのようなイメージかと言いますと、平均利回りを底上げする策として低格付け債なんて話がありましたけど、それが実際入っています。

№1、2の債券なんかはBB+とかBBというふうになっています。あとは№14の債券もBB+になっているわけです。

あとは実は№3の石油のメキシコの会社とか、あとはですね、№10の自動車のアメリカの会社なんかもBBB、BBB-なんですけども、これS&Pの格付けでございまして、もう1社のムーディーズ (Moody’s)の格付けだと実は投資非適格債なんですね。低格付け債に分類されています。ですので、普通の適格債の債券よりも利回りが結構高めなんですね。

どちらも6%台の利回りだと思いますので、こういったものをポートフォリオに入れることで結構利回りを底上げさせているわけです。

では、そういう低格付け債ばかりなのかと言えばそうでもないわけです。

格付けがBBB台の債券もそれなりにあって、ただ割合として1番多いのはA台以上の債券が多いと思います。A-以上ですね。A-からA、AA台の債券も結構ですね。

そうしますとこの債券ポートフォリオですね、平均の格付けだとA-ということですので、ポートフォリオ全体で見ますと格付けというのは日本のメガバンク相当くらいの信用力がある債券ポートフォリオということができるんじゃないかなと思います。

残存期間

残存期間がその右ですね。

期間が短い債券だと2年、4年、5年、7年、9年となっていて、10年台だと、11、12、14、15、17、18となっていて、20年台だと20、22、24、26、27、28となっていて、30年台でもあって、32、34、36というふうになっています。

大体2年から3年に1回、1年から2年、3年に1回くらいは債券が償還してくるような形になっています。そのように期間を分散しながら1番短い債券で2年で1番長いので36年というふうな、まさにラダー型になっているような残存期間設計のポートフォリオを組ませていただいております。

平均の残存期間が18.5年ということになっていますので、今の金利が高いという状況を勘案して、かなり平均では長めの残存期間になるように設計をしています。

利回り

その次が1番最後ですね。右側、利回りです。

利回りはどうかと言いますと、基本的には社債が多いですので、4%後半から5%前半ぐらいですね。5%前後くらいの利回りの債券が多くて、ポイントでですね、利回りが高い5%後半から6%前半の債券が入っているイメージですかね。低格付け債とか劣後債とかですね。そういった特別利回りが高い債券も一部入っているというようなイメージになっています。

そのような債券で利回りを底上げすることで平均の利回りだと、この債券ポートフォリオの平均利回りだと一番右下にあるように5.1%というようなイメージです。

利回りは5%を平均で維持しつつ、このポートフォリオ全体の平均の格付けだとA-というそれなりに高い格付けをキープして、なおかつ高い利回りを長期間フィックスできるように、期間を長めの18年に固定しているというのが今回の最新の米ドル債券ポートフォリオというイメージになっているわけですね。

米債PF設計ポイント

米ドル債券ポートフォリオ設計ポイントです。

4つあるかなと思っています。

ポイント①平均利回り5.1%(米国債上乗せ+0.9%)

1つ目が平均の債券利回りだと5.1%ということで、米国債に対するですね、10年国債に対する上乗せ利回りだとプラス0.9%ということになっています。

ポイント②平均債券格付けA-(日本のメガバンク相当)

2つ目が平均債券格付けA-ということで、日本のメガバンク相当ぐらいの信用力は先ほどのポートフォリオにあるというイメージになっています。

ポイント③平均残存期間18.5年(通常は10年前後)

3つ目が平均残存期間18.5年ですね。

金利観ない場合ですね、10年前後になることが多いんですけど、それプラス8年とかになっていますので、かなり長めの期間を組んでいるというイメージになっています。

ポイント④過半数近くが劣後債もしくは低格付け債

最後4つ目が過半数近くが劣後債もしくは低格付け債ということですね。

あの債券ポートフォリオの半分くらい、9債券ですかね。期限付劣後債もしくは低格付け債、S&Pかムーディーズどちらかが低格付けをしているという債券をポートフォリオに組み込むということによって平均利回りを底上げしているというイメージですね。

これが米ドル債券ポートフォリオ設計例のポイントになっています。

2025年夏以降の米ドル債券投資戦略|まとめ

最後にまとめができればと思います。

ポイントは4つあるかなと思っています。

ポイント①利回りはジリジリ低下していく可能性

米ドル債券の利回りですね。やっぱり今後はジリジリ低下していく可能性の方が高いんじゃないかなと思います。

下がることはあっても上がることはあまりないかもしれないんですけど、下がる可能性の方が高いということができるんじゃないかなと思います。

それは先ほどのアメリカの政策金利の予想にも表れているんじゃないかなと思うわけですね。

ポイント②米債黄金時代に投資できるチャンスを逃さない

2つ目が米債黄金時代に投資できるチャンスを逃さないということで、やっぱりこの予想通りにですね、アメリカの政策金利が下がっていくということが実行されていくと、やっぱり米ドル債券の利回りも基本的には下がっていく可能性が高いかなというふうに思います。

やっぱり米国10年国債利回り4%以上で投資できるタイミングって、過去20年くらいの中ではなかなかありませんでしたので、まさに今のこの米債黄金時代に投資できるというのは非常にいいタイミングであるというふうに考えて、投資できる余力のある方は投資するということをしっかりした方がいいんじゃないかなと思います。

ポイント③劣後債・低格付け債で平均利回りを底上げ

3つ目は、じゃあ実際に利回りが下がっていって、米国10年国債利回りも4%を切ったということになったとしても、先ほどの劣後債とか低格付け債を上手く組み合わせることで平均利回りですね、目標の利回りを達成できるようにしていくという策はですね、あるんじゃないかなと思います。

ポイント④残存期間を長くして高利回りを長期間享受

最後4つ目ですね。

金利の相場観としては今黄金時代と言っているくらいなので、利回りは高いと思いますから、長く期間を取って高利回りを長期間享受するというのが基本戦略としてはいいんじゃないかなと思います。

当社は富裕層の方の資産運用をお手伝いしております。

資産配分全体の最適化から具体的な金融資産・不動産への投資、資産管理会社を含めた税務の最適化まで幅広いご提案をしております。

資産運用をお考えの方やお困りの方は気軽に当社の個別相談にお申し込みください。

https://wealth-partner-re.com/meeting/