こんにちは。株式会社ウェルス・パートナー代表の世古口です。

資産運用の成果の9割を決める「資産配分」。前回は、多くの富裕層に共通する4つの資産配分モデル(超堅実型・インカムゲイン型・バランス型・資産成長型)をご紹介しました。

今回はその次のステップとして、「具体的に何に投資すべきか?」というテーマに踏み込んでいきます。

株式・債券・不動産・オルタナティブといった主要な資産クラスごとに、富裕層にとって合理的かつ再現性のある投資対象の選び方を、実践的に解説します。

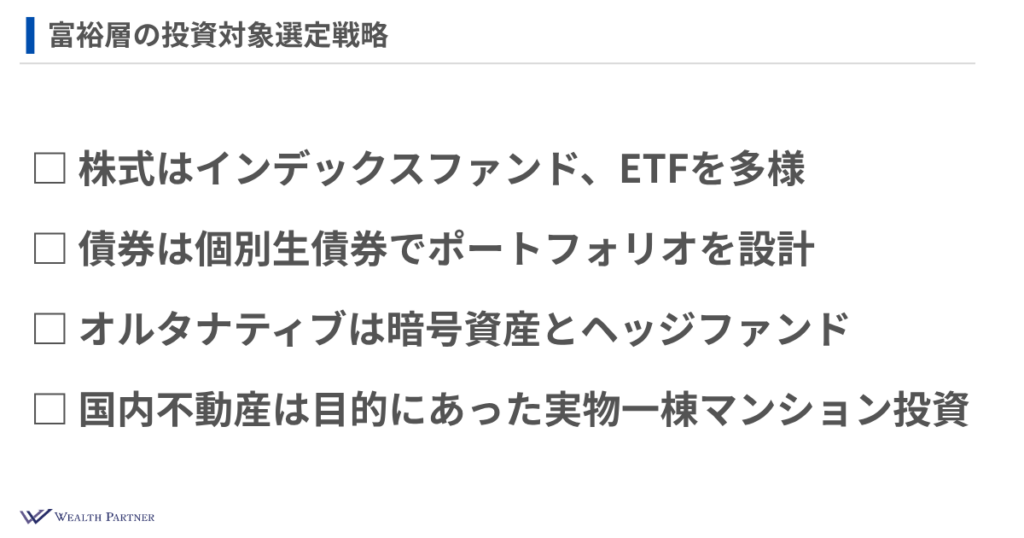

富裕層の投資対象選定戦略

投資対象選定戦略とはどういうことかというと、株式や債券の中で、株式に具体的にどのように投資しましょう、ということです。

株式は東証とかに上場している株式にそのまま投資するやり方もありますし、インデックスファンドという形で投資するのもありますし、ヘッジファンドでも投資できますので、いろいろな投資の方法とか投資対象があります。資産クラスごとにこういう形で投資していくのがいいのではないかというある一定の法則性というのがあるかなと思っていますので、それをお伝えできればと思います。

株式

資産クラスごとにポイントが分かれていまして、1つ目が株式です。株式は基本的にはインデックスファンドとかETFを使っていくのがいいのではないかなと思います。

インデックスファンドとは何かといいますと、日経平均株価とかS&P500とか、指数に連動するファンドがインデックスファンド、ETFといいます。

特徴としてはすごく分かりやすいわけです。日経平均株価が上がれば上がり、下がれば下がるということですので、すごく理屈がシンプルかつ運用コストが低いので、効率的に資産運用できるのがインデックスファンドかなと考えています。

個別の株式はやはりリスクも高くなるので、分散された形で運用するのがいいと思います。長期で運用になるケースも多いですので、インデックスファンドのように合理的に効率的に運用する、分散されている形で運用することがいいのではないかなと思いますので、基本的にはインデックスファンドとかETFがいいのではないかと思います。

債券

2つ目は債券です。

先ほどの資産配分のところでもよく出てきた債券ですが、多くの方にとっては個別の会社で発行している米ドル債券でポートフォリオを設計するのがいいのではないかなと思います。

債券もファンドに投資するやり方もあることはあります。ファンドの場合だと分配金であるインカムゲインが安定的に入ってくるかどうかも分からないところもありますし、インデックスファンドは基本的に分配金が出ないタイプが多いです。債券に投資されたい多くの方は定期的にインカムゲインを得たい方が多いので、その目的にかなっているのは個別の会社で発行している債券をたくさん併せ持つポートフォリオで運用するのがいいのではないかなと思います。

これは2つ目の債券の投資戦略です。

オルタナティブ

3つ目のオルタナティブは何かといいますと、明確な定義はないですが、株式とか債券に分類されない第3の資産という曖昧なカテゴリーがオルタナティブとなっています。

今の資産運用の世界でオルタナティブは主に2つに分かれるかなと思います。

1つはやはり暗号資産です。ビットコインとかその他の暗号資産をまとめて暗号資産とお伝えしています。

あとはヘッジファンドです。株式を持つだけでなく、空売りしたり、高度な運用戦略でパフォーマンスを上げるのがヘッジファンドですが、主にこの2つに分かれるのではないかと思います。

この2つをどれぐらいの割合でどれぐらい持つかを考えて、暗号資産は取引所で取引できますが、ヘッジファンドは戦略によって全くパフォーマンスとか経済効果が異なりますので、ご自身に合ったものをしっかり選ぶのがいいのではないかなと思います。これは3つ目のオルタナティブの投資戦略です。

国内不動産

最後の4つ目の国内不動産に関しては、いろいろな投資の仕方があるわけです。

日本のREITに投資したり、小口化不動産というものもありますし、ただ国内不動産は富裕層の方であれば実物の一棟マンションに投資するのが基本的にはいいのではないかなと思います。資産状況によっては区分マンションに投資することももちろん考えられますが、純資産が数億円以上の方は一棟木造アパート以上の一棟マンションに投資するのが基本的にはいいのではないかなと思います。

こういうところが簡単な投資対象戦略のまとめですが、この中で先ほどの資産配分戦略でもあったように、富裕層の方の投資の割合として大きくなるのは債券と国内不動産かと思いますので、この2つをもう少し詳しく見ていきたいと思います。

先進国債券ポートフォリオ設計例

こちらが、先ほど個別の米ドル債券を組み合わせたポートフォリオで運用するとお伝えしましたが、これがまさにポートフォリオの設計例となっています。

具体的な発行体名とかも入れてかなり詳しく列挙していますが、このように発行体が異なる債券をたくさん組み合わせて多くの経済効果を得るというのがこの先進国債券ポートフォリオ設計になっているわけです。

こちらのポートフォリオの場合は15債券に分散して投資しています。

上から全て異なる発行体になりますが、かなり有名な企業が多いのではないかなと思います。

業種は保険会社とか銀行とかの割合が多いと思いますが、結構事業会社も多いです。IT会社とか医療の会社とか、いろいろな国のいろいろな会社に分散しているわけです。

債券の種類も普通社債の割合が多いですが、期限付劣後債と言われる会社が倒産したときにお金が返ってくる順番が遅い代わりに利回りが高い債券がありますが、そういうものを一部組み入れたり、通貨は14銘柄が米ドルで1債券だけユーロ建てとなっています。

投資金額2,000万円ずつで残存期間が上から短くなっていまして、2.9年、5.7年、8.9年、長いものですと20年以上で26.7年、27.2年。28.5年となっていて、残存期間も基本的にはこのように分散して併せ持つのがいいのではないかなと思います。

平均の残存期間は18年になっていて、この残存期間はかなり長めの設計になっていると思います。今の世の中の金利が高いことを考慮して残存期間を長くして今運用することが多いです。ファンドに投資するのではなくて、個別に生債券のポートフォリオを作るメリットは、まさに現在の金利状況やご本人の希望に合わせてカスタマイズできるのがメリットかと思いますので、残存期間は長めに組むことが今は多いのではないかなと思います。

債券格付けはBBB台からA、AA台までになっていまして、平均だとA-となっています。利回りは5%前後の債券が多いです。平均だとポートフォリオ全体で5%の利回りとなっています。

なので債券においては投資信託とかインデックスファンドに投資するよりは、個別の米ドル債券でポートフォリオを組んで運用されている方が富裕層の方だと多いのではないかなと思います。

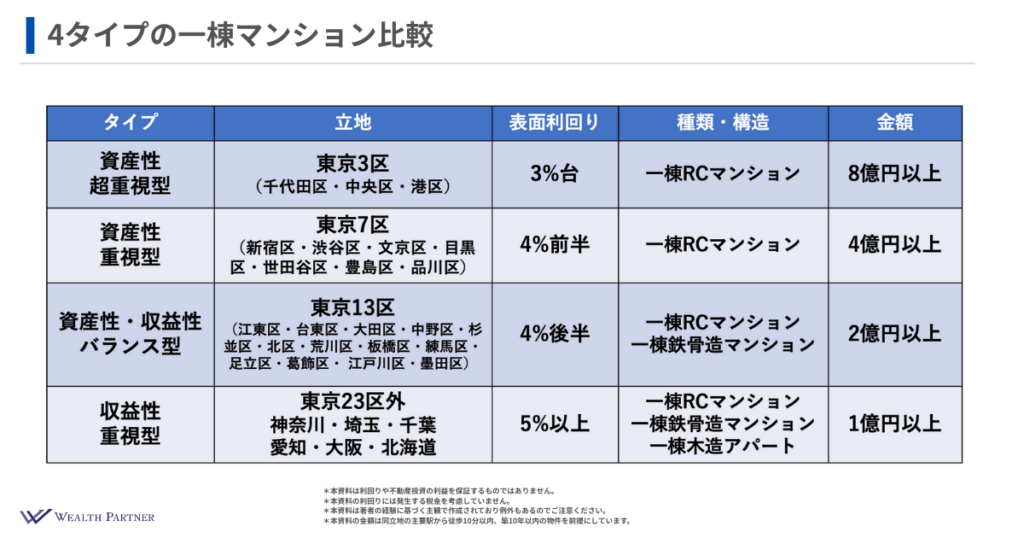

4タイプの一棟マンション比較

こちらは国内不動産投資のイメージですが、一棟マンションの投資の比較になっていまして、その方が求めている投資のタイプは4つあるのではないかなと思います。

それによって立地や表面利回り、物件の種類や構造、金額も変わってきますので、ご自身に合ったタイプの物件を選んで投資するのが良いかなと思います。

4タイプに分かれていまして、資産性をどれぐらい重視するのかというのと、収益性を重視するか、この2つが天秤になっているわけです。

資産性を重視すればするほど上のタイプになっていて、収益性を重視すればするほど下のタイプになるわけです。

この2つはコインの裏表で天秤になっていますので、資産性がものすごく良くて収益性も高いものはないわけです。どちらかが良ければどちらかが悪いという関係になっているわけです。

その中で資産性を重視する場合一番上のように東京3区の物件とかに絞られてくるわけです。千代田区・中央区・港区とかです。そうすると表面利回りはかなり低くなります。3%台とか物件によっては2%台の物件になってくるわけです。金額も8億円以上とかになってきます。

その下が資産性重視型となっていまして、超重視型ほどではないですが、かなり好立地の都内物件になります。

東京7区と書いていますが、新宿区・渋谷区・文京区・目黒区という物件になりまして、超重視型よりは表面利回りが高く4%前半ぐらいの物件が多いのではないかと思います。金額も4億円以上とかのイメージになってきます。

もう少し収益性も重視して資産性・収益性半々ぐらいのバランスで運用する方だと、東京13区の物件になってくるわけです。江東区・台東区とか先ほどお伝えした東京23区の物件になっています。表面利回りだと4%後半くらいでバランス型ぐらいになってくると一棟鉄骨マンションとかも入ってくるわけです。金額だと2億円以上で手頃な物件も増えてくるわけです。

最後が収益性重視型ということで、資産性がないわけではないですが、どちらかというと収益性、利回りを重視している方になってくるわけです。そうすると東京23区外や神奈川、埼玉、千葉の比較的高立地の物件とかになってきまして、利回りだと5%以上になってきます。

物件の種類とか構造だと一棟木造アパートとかも対象に入ってくるイメージです。金額だと1億円以上になってきますので、ご自身の資産状況や求めている物件の立地や利回りなどそういうもののバランスでどういう物件に投資するかを具体的に決めていくのが国内不動産においてはいいのではないかなと思います。

まとめ:富裕層が投資すべき資産とは?

資産クラスごとの特徴を正しく理解し、ご自身の配分モデルに合った投資対象を選ぶことが、資産運用の成功に直結します。

特に富裕層の場合、投資可能な選択肢が多いからこそ、「何を、どれだけ、どのように持つか」という判断力が問われます。

次回は、こうした配分と投資対象の組み合わせを踏まえて、実際の富裕層の運用事例をもとに、配分設計・投資実行・インカム成果までを具体的にご紹介します。

理論だけでなく「実例から学びたい」という方は、ぜひ次回もご覧ください。

https://wealth-partner-re.com/meeting/