こんにちは。株式会社ウェルス・パートナー代表の世古口です。

3月から4月にかけて米ドル安円高が進みまして、米ドル債券の価格も軟調ということもあり、以前に米ドル債券に投資した富裕層の方は含み損を抱えているかなと思います。

米ドル債券の資産の特徴や性質を考えますと、含み損はあまり気にする必要はありません。特に気にする意味がないと私は考えています。

そこで今回は「米ドル債券を持つ富裕層は含み損を気にしなくてもいい理由」についてご説明したいと思います。

目次

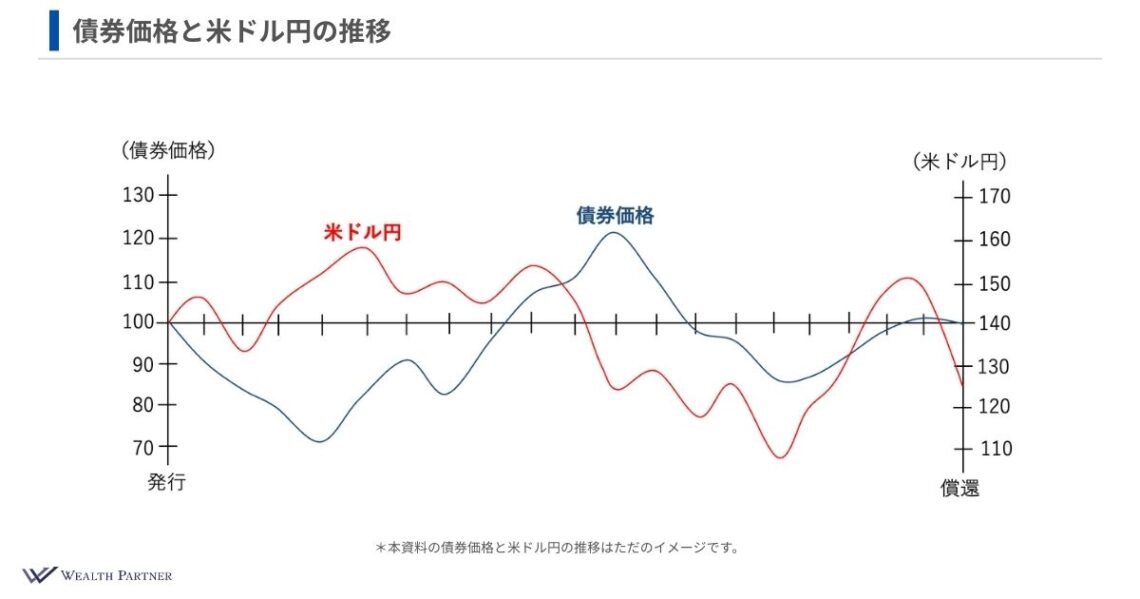

米ドル債券の資産の特徴|債券価格と米ドル/円の推移

米ドル債券の損や含み損、時価などを決める要素は「債券価格」「米ドル/円」の2つです。

この2つの掛け合わせで損失が出たり、利益が出たりといった状態が発生します。

上記の表は時間軸を表しています。

- 表の左側 / 米ドル債券が発行されたタイミング

- 表の右側 / 米ドル債券が償還されるタイミング

- 横軸の目盛り / 目盛りひとつで1年

- 赤い線 / 米ドル/円

- 青い線 / 債券価格

左側の軸から右側の軸までで20年あると考えていただければと思います。

なお、この表は米ドル/円と債券価格の推移イメージとして作成したものです。その点はご留意いただければと思います。

イメージとしてご紹介する債券は米ドル/円140円のときに発行されました。債券価格は発行時は100です。償還時も100になっています。

米ドル/円の為替に関して

米ドル/円の為替に関しては、正直どうなるか分からないです。

為替はいろいろな要因で動きますし、この債券に関しても発行されたときは140円ですが、上がったり下がったりしています。

表の中では米ドル/円が160円までいっていることもあれば、110円まで円高にいったりしているわけです。20年くらい期間があれば米ドル/円は上がったり下がったりしますので、それによって債券の利益損失にも影響を与えるわけです。

この債券は償還のときに125円くらいなので、米ドル/円の推移になっています。

ただ、為替はどうなるか分かりませんし、それが債券の含み益含み損に与える影響もそれなりに大きいというのが、この米ドル/円の為替ということです。

債券価格に関して

一方で債券価格には法則性があります。

すでにお話ししましたが、債券価格は100で発行され、100で償還されます。(一部異なる債券もあります。)債券価格には100・100の法則があるわけです。これは株式などにはない債券の特徴になっています。

表を見るとこの債券は100で発行され、その後に債券価格が70近くまで下がっています。その後に債券価格が120近くまで上がりました。その後にまた90近くまで下がっています。

償還が近くなるにつれ「100で返ってくる」と分かっていますので、あまり値動きしなくなっています。100に近い価格に収斂されていって、最後に100で返ってくるわけです。これが債券の価格のルールです。

為替は正直どうなるか分かりません。しかし、債券価格には100で発行されて100で返ってくるという決まりですから、そういった意味で安定的に推移することが予想できて、確定利回りです。5%の利回りだったら基本的に100で返ってくるときには年間の利益ベースに直すと「5%ずつで運用できました」という結果になります。

債券が確定利回りになっているのは、100で発行されて100で返ってくるというルールがあるからです。なので、債券で一時的に含み損や含み益が出ても、100で返ってくることが決まっているため、償還まで持っていれば確定的な利益が出る仕組みになっています。3年目や5年目、7年目などに含み損が出ても、落ち込んだりネガティブにならなくてもいいという意味になります。

償還時に為替と債券の価格含めてトータルで利益が出ていることが債券の運用では大事になります。

債券の特徴や為替、100・100の法則を知っていただくと、含み損をあまり気にしても仕方ない、含み損を気にする必要がないことを分かっていただけるのではないかなと思います。

為替を気にするなら想定運用期間の損益分岐為替を確認

債券の100・100の法則はよく分かった。しかし、為替はやはり変動するので気になる。こういった富裕層の方もいらっしゃると思います。

米ドル/円は常に変動しますので、日々の為替に振り回されてストレスのある生活を送ることは、正直あまり意味がないと思っています。

ただ、投資する以上気になるということであれば、想定運用期間の損益分岐為替を気にしてはいかがでしょう。

損益分岐為替とは何かと言うと、「債券運用のトータルで利益損失が出る基準になっている為替の水準のこと」です。

10年後に米ドル/円の為替の価格が90円を下回って円高になっていなければ債券運用トータルでプラスが出ます。20年後に60円より円安の状態であればトータルで利益が出ます。これが損益分岐為替です。

損益分岐為替は何%でどのくらいの期間運用するかが分かれば出せます。日々変動する為替を気にするより、こちらの損益分岐為替を気にした方がいいと言えます。

なぜなら、債券は確定利回りです。債券に投資してから満期まで持ち続ければ債券価格自体の利益は確定しますので、後は変数になるのは為替だけです。

為替については「20年後にいくら以上ならトータルで利益が出て、いくらより円高だったらマイナスになる」これをご自身でしっかり認識して、ここを基準に考えるというのが大事ではないかと思います。

損益分岐為替の計算・前提条件・計算例

損益分岐為替を実際に計算してみます。

まず前提条件ですが、次のようになっています。

- 米ドル債券ポートフォリオの利回り5%

- 債券の平均格付けはA-

- 複利で運用する(1年に1回複利で再投資する)

以上の条件で損益分岐為替を計算すると、最初に投資したとき(0年)では為替水準が150円になっています。

5年、10年、15年、20年、30年と時間が経過するごとに損益分岐為替は円高に切り下がっていくわけです。

米ドル債券に投資して5年では損益分岐為替は117.5円、10年では92.1円、15年では71.1円、20年では56.5円、30年では34.7円になっています。

仮に今年150円で運用された方がいたとして、5年後に117.5円より円安であればトータルで利益が出ている状態です。10年後まで運用すると92.1円になりますが、今の状況でドル円が100円を切るような円高になることはあまり考えられないのではないでしょうか。

15年で約71円です。リーマンショックのときもここまで円高にはなりませんでした。15年運用するとかなり安全圏かなと思います。

20年までいくと56.5円という世界です。どんな世界なのでしょう。アメリカが転覆して経済崩壊や財政破綻している世界でしょうか。その上で日本が覇権国家になっている世界かもしれません。それくらい大事になっていればこれくらいの米ドル安円高になっているかもしれません。

30年だと損益分岐為替は34.7円です。アメリカに隕石が落ちてきて、国自体がほぼなくなって、日本は元気に残っているような世界かもしれません。あまりイメージできない世界です。

足元の変動(日々の為替)に振り回されるのではなく「〇年後(債券の運用期間・残存期間)に損益分岐為替を下回っていなければいい」と考えて運用することが本質的にはなりますし、ストレスレスな運用ができるのではないかと思います。

米ドル債券を持つ富裕層は含み損を気にしなくてもいい理由|まとめ

最後に今回の記事についてまとめたいと思います。

米ドル債券を持つ富裕層は含み損を気にしなくてもいい理由のポイントは4つです。

ポイント①為替は変数だが債券価格は最後100で返ってくる

米ドル/円の為替は変数なのでどうなるか分からない要素があります。ただ、債券は100で返ってくると決まっていますので、債券が下がって含み損になっているという一時的な状態を気にしてもあまり意味がありません。償還されるときにどうなるかを考えることが大事ではないかと考えています。

ポイント②想定運用期間の損益分岐為替を切らなければOK

大事なのは足元の変動(日々の為替)ではなく損益分岐為替です。

損益分岐為替を切らなければOKだと思っていますので、想定する運用期間をしっかり定めて、損益分岐為替を切らないことが最終的な目標になります。そのように考えるのが健全で、精神衛生上もいいのではないかと思います。

ポイント③長期投資なので目先のことを気にしても意味がない

すべての運用に言える話ですが、長期投資なわけです。

ぎりぎり、かつかつのお金を運用しているという富裕層の方はいらっしゃらないと思います。

あくまで余剰資金を運用しているわけですから、アメリカが変な政策をとっただとか、債券価格が上下しただとか、そういった目先のことを気にしても意味がないですし、本質的ではないと思っています。長期で考えたときにどうなのかが大事です。

トランプ政権で経済が本当に悪くなったら、2026年の中間選挙で共和党は敗北する可能性が高くなるのではないでしょうか。。そう考えると、今の状態はやはり一時的ではないかと思います。なので、足元の米ドル安や債券安にとらわれ過ぎず、長い目で見て運用することが大事ではないかと思っています。

ポイント④それでも気になるなら本人に合っていない可能性

こういった説明を聞いてもやはり米ドル債券の含み損が気になるということであれば、米ドル債券の運用がご本人様に合っていない可能性があるのではないかと思います。ご本人様のリスク許容度を超えた運用になっている可能性があります。

なので、その場合はタイミングを見て、米ドル債券の運用を見直す必要があるかもしれません。ご自身のアドバイザーへの相談や見直しについて考えてみてもいいのではないかなと思います。

当社ウェルス・パートナーは富裕層の方の資産運用をお手伝いしています。

長期を見据えた資産運用なら、ぜひ当社にご相談ください。

https://wealth-partner-re.com/meeting/