目次

はじめに

高額な資産を相続で得たものの「相続した資産をどのように運用すべきか」と迷っている方も多いのではないでしょうか。特にはじめて資産運用を行う方は、何から始めればいいのか、何に投資すべきなのかと不安に感じているかもしれません。この記事では、相続資産を運用すべき理由から、運用戦略の選定、保有すべき資産の種類について解説します。

相続した資産を資産運用した方がいい理由とは

相続資産を「運用すべきか」「何もしない方が良いのでは?」と悩んでいる方も多いのではないでしょうか?

ここでは以下のとおり、相続した資産を運用した方がいい理由について解説します。

- 資産価値の保全と成長が見込める

- 安定した収入が獲得できる

資産価値の保全と成長が見込める

相続した現金や預貯金をそのままにしておくと、インフレによって実質的な価値が目減りしてしまいます。

資産価値を保全できる点は、相続した資産を運用した方が良い大きな理由の1つです。

仮に年間2%のインフレが10年続くと資産価値が実質的に20%程度減少してしまうため、資産価値を保つためには少なくとも年間リターン2%を超える運用成果が必要です。

また、インフレ率を超える運用成果が得られれば、将来的に資産の成長も見込めます。

為替変動リスクはありますが米国債などの外国債券は3%〜5%程度で取引されているため、ぜひ相続資産の運用を検討すべきでしょう。

安定した収入が獲得できる

安定した収入を得ているものの、「今後も収入アップが見込めるのか」「リタイヤ後が不安だ」などの将来に対して不安や悩みは尽きないものです。

このような悩みは、相続財産をインカムゲインが得られる資産で運用することにより解決できると考えます。

インカムゲインとは、資産を保有することで定期的に得られる収入のことです。

株式の配当金、債券の利子、投資信託の分配金、不動産の家賃収入などがインカムゲインに当たります。

インカムゲインは現役世代の方にとっても、ワンランク上の生活を実現する大きな手段となるでしょう。

相続した資産は何で運用するのがおすすめか

相続した資産を何で運用すべきかは、年齢や家族構成、リスク許容度、金融知識、運用目的など、さまざまな要素によって異なります。

ここでは一般的な例として、金融資産・実物資産にわけて「どのような資産で運用するのがおすすめか」について解説します。

金融資産の場合は債券(外国債券)で安定運用

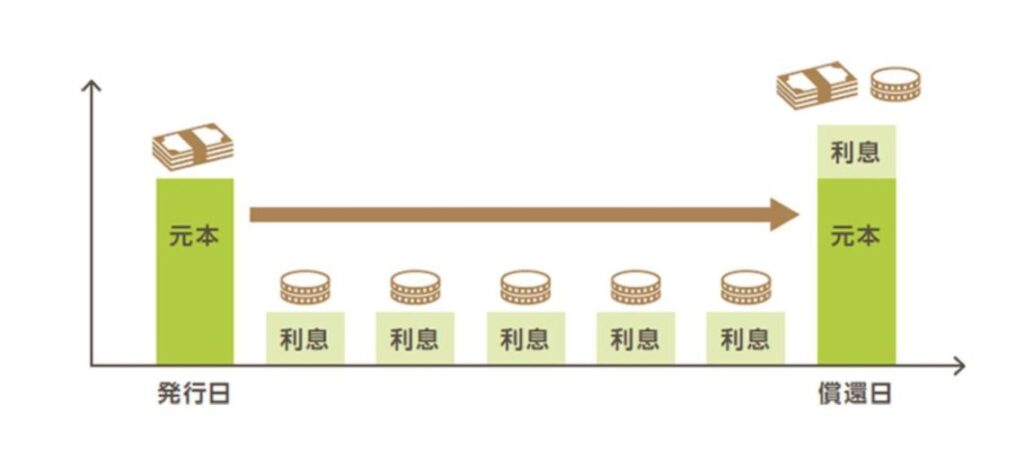

相続資産を金融資産で運用する場合、おすすめなのが債券(外国債券)による運用です。

債券とは国や地方公共団体、企業が資金調達のために発行する有価証券です。

投資家は債券を購入することで安定した利子収入を得られ、満期時には原則として投資金額が返済されます。

画像出典 : https://www.smbcnikko.co.jp/first/learn/bond/kiso01/kiso01_2.html

債券による運用は、定期的な利子収入が得られるほか「値動きが比較的小さく安定運用できる」「運用に手間がかからない」「豊富な銘柄に分散できる」など、さまざまなメリットがあります。

ただし、金利状況や為替によって資産価値が変動するほか、発行体の破綻によるデフォルトリスクがあります。

債券へ投資する際は、慎重に投資銘柄を選ぶのはもちろん、投資銘柄を分散してリスクヘッジを図ることが大切です。

実物資産の場合は国内不動産に投資をする

相続資産を実物資産へ投資する場合、おすすめなのが国内不動産による運用です。

国内不動産投資は、家賃収入による安定したインカムゲインが得られるうえ、投資物件の価格や家賃の上昇により値上がり益も狙えるため、インフレ対策ができる点が特長です。

また、不動産投資は借入を前提としているため、資産全体のレバレッジ比率を高め、効率的な資産運用も期待できます。

他にも不動産投資は相続税評価額を下げる効果があるため、相続税対策としても活用できます。

一方、不動産投資には空室リスクがあり、売却までに時間がかかるため流動性が低い点には注意が必要です。

外国債券と国内不動産の組み合わせもおすすめ

相続資産の運用で、もう一つおすすめなのが「外国債券と国内不動産の組み合わせ」です。

これは、外国債券と国内不動産が補完性の高い名コンビと考えられるためです。

上記表のとおり、外国債券と国内不動産にはそれぞれメリット・デメリットがあります。

※価格安定性は国内不動産・外国債券ともに高いため、デメリットにならず、ここでは解説を省きます。

投資・収入通貨

投資通貨・収入通貨については外国債券が外貨、国内不動産が円通貨です。

私たちウェルス・パートナーのお客様である富裕層の方々の中には、外国債券に多額の資金を投資しているため、資産のバランスが外貨に寄り過ぎているケースが多く見られます。

このため、外国債券(外貨)と国内不動産(日本円)をあわせ持つことで、円高・円安の両局面でお互いが欠点を補い合いリスクヘッジが可能となります。

換金性

外国債券は一般に換金性が高く、概ね一週間程度で現金化できます。

一方、国内不動産は換金性が低く、現金化するまで区分マンションで2カ月〜3カ月、一棟不動産だと数カ月〜半年程度かかります。

資産が国内不動産に偏っていると「急ぎで現金が必要」となった場合に、資金調達まで時間がかかりますが、外国債券を持っていれば売却してすぐに現金化できます。

手間

外国債券は証券口座へ入金して、発注するだけで投資可能です。投資後も定期的に利子が入って来るため、投資には手間はかかりません。

一方、国内不動産は物件選びから融資の手続き、購入まで一定の手間がかかります。また、投資後は物件管理から修繕など手間がかかります。

手間がかからない外国債券と手間のかかる国内不動産、両方を持つことで忙しい方でも資産運用に取り組みやすくなるのは、大きなメリットといえるでしょう。

レバレッジ

外国債券は、証券担保ローン(※)を利用してレバレッジ運用することもできますが、基本的にはレバレッジなしの運用になります。

※保有する有価証券を担保に資金を調達する方法。調達した資金を再投資することでレバレッジ運用が可能になる

これに対して国内不動産は銀行などからの借入が前提のため、資産のレバレッジ比率を高めることが可能です。

外国債券だけ保有している場合は、レバレッジにより投資効率を高めることはできませんが、国内不動産を併せて持つことで資産全体のレバレッジ運用が高くなるわけです。

インフレ対策

債券(外国債券)は原則として投資金額で償還されますが、若干のインフレ対策になります。

国内でインフレが進むと日本円の価値が下がり、ドル高円安の傾向になる(外国債券の円建て評価額が高くなる)ためです。

※為替はさまざまな要素で動くため、外国債券がインフレ対策にならないケースもあります。

これに対して国内不動産は、インフレになると物件価格や家賃相場が上昇するため、明確にインフレ対策になります。

外国債券に国内不動産の組み合わせは、インフレ対策としても効果的です。

相続対策

外国債券をはじめ、一般的な金融商品や有価証券は相続税評価が時価額となるため、相続対策にはなりません。

一方、不動産は実勢価格と相続税評価額に大きな差があるため、相続対策に利用できます。

さまざまな資産クラスの中で、相続対策になるのが国内不動産といってよいでしょう。

このため、50代〜60代以降の相続対策を必要とする方は、ポートフォリオに不動産を組み入れるケースが多く見受けられます。

外国債券を多く保有している方は、国内不動産への投資を組み合わせることで、有効な相続税対策を行うことができます。

外国債券と国内不動産を組み合わせた運用のメリットは次の記事で解説しています。ぜひ、併せてご覧ください。

相続した資産を運用する時の注意点

相続した資産を運用する際にはいくつかの注意点があります。

ここでは以下のとおり、相続した資産を運用する際の注意点を解説します。

- 自身のリスク許容度と目標リターンを決める

- 分散投資を心がけて最適なポートフォリオを作る

自身のリスク許容度と目標リターンを決める

資産運用において、自身のリスク許容度を把握することは極めて重要です。リスク許容度とは、資産を運用する際に投資家がどれだけリスクを受け入れられるかを表す尺度です。

リスク許容度は、運用商品の選定から売却まで、資産運用における意思決定に大きな影響を与えるため、特に投資経験が浅い方は慎重に判断すべきでしょう。

また自身の収入や年齢などから、目標リターンを決めることも重要です。

具体的には、30代〜40代の方はやや高めのリスクでリターンを追求し、50代〜60代以降の方は債券の保有割合を増やした安定運用が原則です。

リタイヤまで期間の長い30代〜40代の方は、仮に大きな含み損を抱えてもリカバリーまでの期間が長く取れるうえ、現役世代として安定した収入を得られるからです。

分散投資を心がけて最適なポートフォリオを作る

相続資産の運用では、分散投資を心がけて最適なポートフォリオを作ることも重要です。

特定資産に偏った運用をすることで、予期せぬ相場の変動に耐えられず、資産を大きく目減りさせてしまうケースがあるためです。

例えば記事執筆(2025年4月7日)段階、いわゆる「トランプ関税」の影響で世界同時株安が進行しており、資産が株式に偏っている投資家は大きな痛手を負っています。

このような失敗を避けるには分散投資が効果的です。異なる資産クラスや銘柄に相続財産を分散することで、特定資産の運用が不調でも資産全体のパフォーマンスを保つことができるためです。

まとめ

相続した資産をどう運用するかは、さまざまな要因により異なるため、一概にはいえません。

しかし、相続した資産をそのままにしておくよりも、適切な運用を行うことで資産を保全しながら成長させ、安定した収益の獲得が期待できます。

また、大切な相続資産を有効に活用するためには、適切な運用商品を選び、正しい運用戦略を立てることが重要です。

資産運用の経験が浅い方は、投資戦略やポートフォリオの構築について、IFA(資産運用アドバイザー)など専門家へ相談するのもよいでしょう。

なお、私たちウェルス・パートナーでは資産を相続された方々へ無料相談を行っております。

面談は弊社オフィスのほか、オンラインでも承っておりますので、ぜひ気軽に無料相談をお申し込みください。

株式会社ウェルス・パートナー

ポートフォリオマネージャー

早稲田大学国際教養学部卒業後、大和証券株式会社へ入社。富裕層と会社経営者を中心とした資産運用のコンサルティング業務に従事。顧客の資産全体の最適化や会社経営者への相続対策まで支援をしたいという思いがあり、株式会社ウェルスパートナーに入社。