目次

はじめに

皆さん、こんにちは。株式会社ウェルス・パートナー代表の世古口です。

今回のテーマは、「米ドルにユーロ・豪ドルを加えた先進国債券ポートフォリオ設計実例」です。

このチャンネルでは、米ドル建て債券への投資について多くの動画を配信していますが、もちろん外貨は米ドルだけではありません。ユーロや豪ドルをはじめ、さまざまな通貨が存在します。しかし、世界の基軸通貨である米ドルが外貨の中心であるという考えに変わりはありません。一方で、資産を多くお持ちの方の中には、米ドルだけでなく、一部をユーロや豪ドル、その他の通貨に分散投資されるケースもあり、そうしたご相談やご質問が最近増えてきました。そこで今回は、外貨の中心である米ドルに加え、ユーロや豪ドルといった「セカンド外貨」「サード外貨」と呼ばれる通貨を組み入れた先進国債券ポートフォリオについて、実際に設計した事例を基に具体的に解説していきます。

先進国債券ポートフォリオ設計実例(2025年1月)

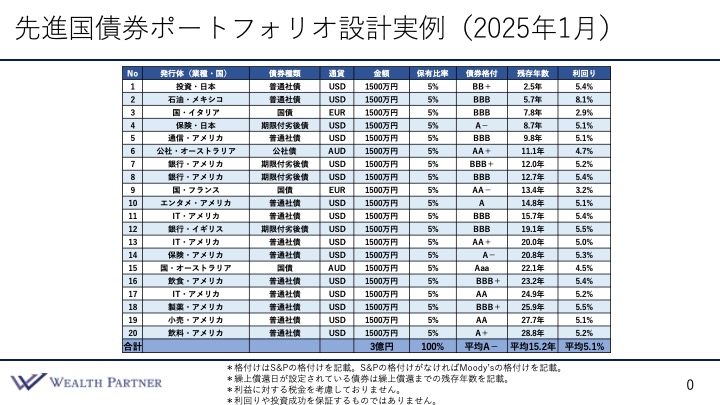

それでは、先進国債券ポートフォリオの設計実例について詳しく見ていきます。今回ご紹介するポートフォリオは、2025年1月に組成したものです。

まず、全体の構成について簡単に説明します。このポートフォリオは、20本の債券に分散投資されており、発行体は多様な業種にわたっています。具体的には、投資会社、保険会社、銀行、国、小売り、飲料など、業種が幅広く分散されています。国別の構成を見ると、米ドル建ての債券が中心となるため、アメリカの企業が多いものの、それに加えてオーストラリア、イギリス、日本、メキシコといった国々の債券も含まれており、アメリカを中心にしながらも地理的な分散が図られています。

債券の種類

債券の種類については、一般的な社債が多いものの、それに加えて劣後債、国債、公社債なども含まれており、多様なリスク特性を持つ債券が組み込まれています。次に、今回のテーマである通貨構成について見ていきます。このポートフォリオでは、20本の債券のうち16本が米ドル建てであり、全体の約80%を占めています。それに加え、ユーロ建てと豪ドル建ての債券も組み込まれています。具体的には、No.3とNo.9の債券がユーロ建て(EUR)、No.6とNo.15の債券が豪ドル建て(AUD)となっています。結果として、ポートフォリオ全体の通貨配分は、米ドル建てが80%、ユーロ建てが10%、豪ドル建てが10%となっており、このバランスで外貨分散が図られていることがわかります。

投資金額

このポートフォリオの投資金額については、各債券に均等に1,500万円ずつ投資し、全体で3億円の規模となっています。各債券のポートフォリオ全体に占める割合はすべて5%となっており、分散が図られています。次に、債券の格付けについてですが、安全性の基準となる格付けは基本的に投資適格債であり、BBB-以上の債券が中心です。一部に低格付けのものも含まれていますが、全体としてはBBB、BBB+、A-などの格付けが多く、特に格付けが高いものではAA台の債券も含まれています。結果として、平均格付けはA-となり、日本のメガバンクと同程度の信用リスクを持つポートフォリオになっています。

債券の残存期間

次に、債券の残存期間について見ていきます。ポートフォリオ内には、短期から長期まで幅広い期間の債券が含まれています。最も短いものでは2年、5年、7年といった債券があり、そこから10年台、20年台と続き、最も長いものは28年となっています。全体の平均残存期間は15.2年となり、長期的な視点で運用されるポートフォリオとなっています。

続いて、利回りについて見ていきます。現在、アメリカの金利が非常に高いため、米ドル建ての債券は5%前半の利回りが多くなっています。ここで、米ドル建て、ユーロ建て、豪ドル建ての債券の利回りの違いが明確になります。

例えば、ユーロ建ての債券では、No.3のイタリア国債の利回りは2.9%と、米ドル建ての債券に比べて低い水準です。これは、ユーロ圏の基準金利がアメリカより低いため、債券の利回りも相対的に低くなる傾向があるためです。

一方、豪ドル建ての債券は、米ドル建てには及ばないものの、比較的高い利回りを示しています。例えば、No.6のオーストラリアの公社債は4.7%、No.15のオーストラリア国債は4.5%となっており、米ドル建ての債券に近い水準です。フランス国債(No.9)はAA-の格付けを持つものの、利回りは3.2%とイタリア国債と同様に低めの水準にあります。

相対的に見ると、米ドル建ての債券と比較して、豪ドル建ての債券の利回りはやや低くなり、ユーロ建ての債券に関しては、さらに約2%程度低い水準になる傾向があります。

このように、ユーロ建てや豪ドル建ての債券をポートフォリオに組み入れたとしても、中心は依然として米ドル建ての債券となります。その結果、ポートフォリオ全体の平均利回りは5.1%となり、外貨分散を図りながらも一定の利回りを確保できる構成となっています。

米ドル建ての債券のみでポートフォリオを組むと、米ドルという通貨リスクに加え、米国の経済や金利動向に依存することになります。そのため、富裕層の方々の中には、今回のポートフォリオのように、米ドル建ての債券に加えてユーロ建てや豪ドル建ての債券を組み入れることで、通貨リスクをヘッジしながら運用を行う方が多いと考えられます。もちろん、ユーロや豪ドル以外にも多くの外貨建ての債券は存在しますが、債券市場において米ドルに次ぐ主要な外貨として考えられるのは、ユーロ建てや豪ドル建ての債券が中心となります。実際、市場に流通する債券のラインナップを見ても、ユーロ建てや豪ドル建ての債券の割合が比較的多い傾向にあります。そこで今回は、米ドルにユーロと豪ドルを加えた債券ポートフォリオの設計例をご紹介しました。

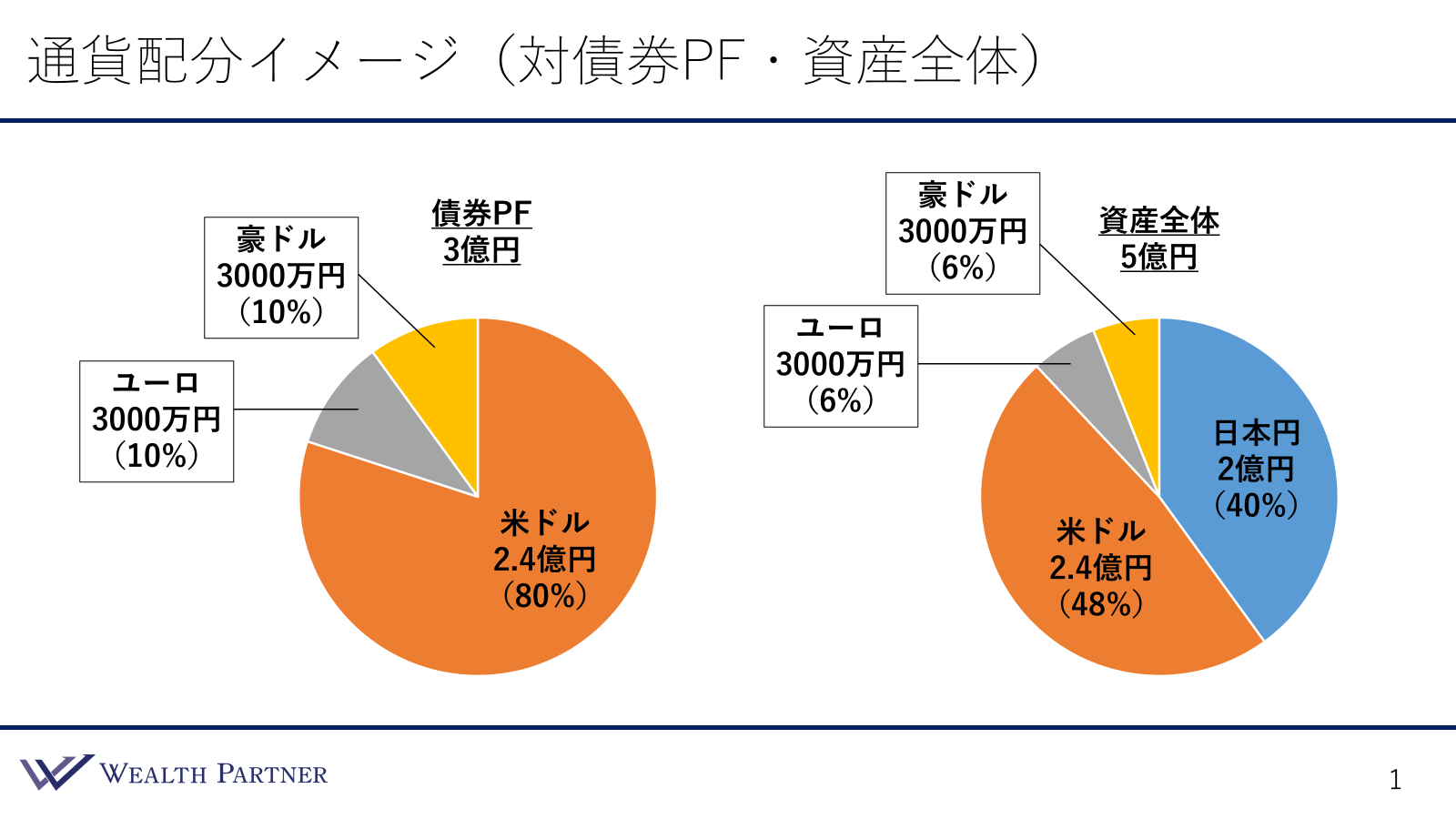

通貨配分イメージ(対債券PF・資産全体)

今回の重要なポイントは、通貨の配分イメージです。資産全体における外貨の割合や、ポートフォリオを組んだ際の米ドル、豪ドル、ユーロの比率がどのように変化するのかを見ていきます。先ほどの先進国債券ポートフォリオを資産全体に組み込んだ場合の影響について、2つの視点から確認します。

左側の円グラフは債券ポートフォリオ内の通貨配分、右側は資産全体における通貨の比率を示しています。まず、左側の債券ポートフォリオの通貨配分について見ていきます。このポートフォリオは総額3億円で、そのうち2.4億円(80%)が米ドル建てとなっています。ユーロ建ては3,000万円(10%)、豪ドル建ても3,000万円(10%)となっており、中心は米ドルですが、一部をユーロや豪ドルに分散することで、100%米ドルに依存するリスクを抑えています。

次に、資産全体の通貨配分を見ていきます。債券ポートフォリオ以外に、日本円建ての資産を2億円(不動産、キャッシュ、日本株など)保有していると仮定すると、総資産5億円の内訳は、日本円が2億円(40%)、米ドルが2.4億円(48%)、ユーロと豪ドルがそれぞれ3,000万円(6%ずつ)となります。

このように、資産全体で見ても外貨の中心は米ドルでありながら、ユーロや豪ドルを適度に組み入れることで分散効果を高めています。特に、債券ポートフォリオにおいては外貨比率を80%に設定し、資産全体では米ドルを約半分程度に抑えつつ、日本円の割合も40%確保することで、バランスの取れた配分となっています。結果として、通貨の偏りが少なく、安定した資産運用が可能な構成になっていると考えられます。

まとめ

今回のテーマ、「米ドルにユーロ・豪ドルを加えた先進国債券ポートフォリオ設計実例」をまとめます。ポイントは4つです。

ポイント1)外貨の米ドル集中リスクを回避

このように、米ドル以外の外貨に分散することのメリットは大きく1つあると考えられます。米ドル以外の外貨に分散するメリットは、特定の通貨リスクに依存しすぎることを防げる点にあります。米ドルは世界の基軸通貨であり、最も安定した外貨の一つであることに疑いはありません。しかし、米ドルだけに資産を集中させると、米国経済の悪化や政策変更による影響を直接受けるリスクが高まります。仮に米国が経済的な困難に直面すれば、米ドル建て資産の価値が大きく下がる可能性があるため、一極集中のリスクを回避することが重要です。

私自身も、基本的には米ドルを外貨の中心と考えていますが、米国は国債を大量に発行しており、今後新たな政権の政策によってさらに財政が拡大する可能性があります。こうした背景を踏まえると、米ドルだけでなく、ユーロや豪ドルといったその他の外貨を一部でも保有することは、リスク管理の観点から理にかなっていると言えます。米ドルに加えてユーロや豪ドルを組み入れたポートフォリオを構築することで、こうしたリスク分散を実現できる点が、大きなメリットとなります。

ポイント2)ユーロも豪ドルも対円の値動きは米ドルに近い

米ドル以外の外貨を持つ際の注意点として、為替の値動きに関する点が挙げられます。ユーロや豪ドルは、為替の値動きにおいて米ドル円の動きと非常に近い傾向があります。過去のチャートを見ても、米ドル円、ユーロ円、豪ドル円の為替レートはおおむね同じような動きをしており、値動きの分散効果はそれほど大きくないことが分かります。

つまり、単純に通貨を分散させたとしても、為替の変動リスクそのものが大きく軽減されるわけではない点には注意が必要です。特に、グローバルな金融市場の動向に左右される局面では、米ドル、ユーロ、豪ドルが同じように動くことが多いため、値動きの面での分散メリットは限定的であると言えます。

とはいえ、米ドル特有のリスク、例えば米国の財政問題や政策の変化などが要因となって米ドルが大きく下落するケースも考えられます。そのような状況では、米ドル以外の外貨を持つことでリスク分散の効果を得られる可能性もあります。したがって、為替の値動きは近いものの、米ドルに特有のリスクに備えるという意味では、一定の分散効果が期待できると考えられます。

ポイント3)利回りは高くないので平均利回り向上策が必要

注意点として挙げられるのは、ユーロ建て債券の利回りが米ドル建て債券と比べて低い点です。豪ドル建ての債券は比較的利回りが高いため大きな問題にはなりませんが、ユーロ建て債券を組み入れると、ポートフォリオ全体の平均利回りが下がる可能性があります。例えば、目標の平均利回りを5%に設定している場合、ユーロ建て債券を多く含めることで、平均利回りが4%台まで低下してしまうことがあります。

そのため、ユーロ建て債券を組み入れる際には、ポートフォリオ全体の利回りを維持するための調整が必要です。具体的には、ユーロ建て債券を入れる代わりに、より高利回りの米ドル建て債券や豪ドル建て債券を組み合わせることで、全体の利回り水準を引き上げる工夫が求められます。

今回の実例でも、ユーロ建て債券を組み入れたことで平均利回りが4.9%や4.8%に下がってしまいました。そのため、ポートフォリオ内にリスクはあるものの、利回り8%の債券を1本加えることで、最終的に平均利回りを5.1%に調整しました。このように、目標利回りが明確に決まっている場合は、ユーロや豪ドル建ての債券を加える際に、全体の利回りを維持するための調整が必要になる点を考慮する必要があります。

ポイント4)債券PFに占める割合は10%から20%程度まで

最後のポイントとして、債券ポートフォリオに占める米ドル以外の外貨の割合は、10%から20%程度に留めるのが適切であると考えます。今回の実例でも、全体の80%が米ドル建て、残りの20%をユーロと豪ドルで構成しており、バランスの取れた割合になっています。

外貨分散の目的はリスク管理ですが、過度に米ドル以外の比率を高める必要はありません。例えば、30%や40%を米ドル以外の外貨にする必要性は低く、むしろリスクとリターンのバランスが崩れる可能性があります。そのため、最低でも10%、最大でも20%程度に抑えることが、安定したポートフォリオ運用の観点から適していると考えます。

本日は、「米ドルにユーロ・豪ドルを加えた先進国債券ポートフォリオ設計実例」という内容でお届けさせていただきました。