皆さん、こんにちは。株式会社ウェルスパートナー代表の世古口です。

目次

はじめに

本日のテーマは、「米ドル債券でキャピタルゲイン(値上り益)を得る方法」です。米ドル債券を含めた債券への投資の主な目的としては、インカムゲイン、利金による定期収入を得ることだと思います。しかし最近は、この米ドル債券でキャピタルゲイン(値上り益)を取りに行く、株式のように値上り益を取りに行く目的で投資されている方が非常に多くなってきています。私達にも、お客様からそのような目的での投資が米ドル債券でもできるのかというご質問やご相談をいただくことが増えてきました。今回は、米ドル債券でキャピタルゲイン(値上り益)を得る方法についてお話しします。

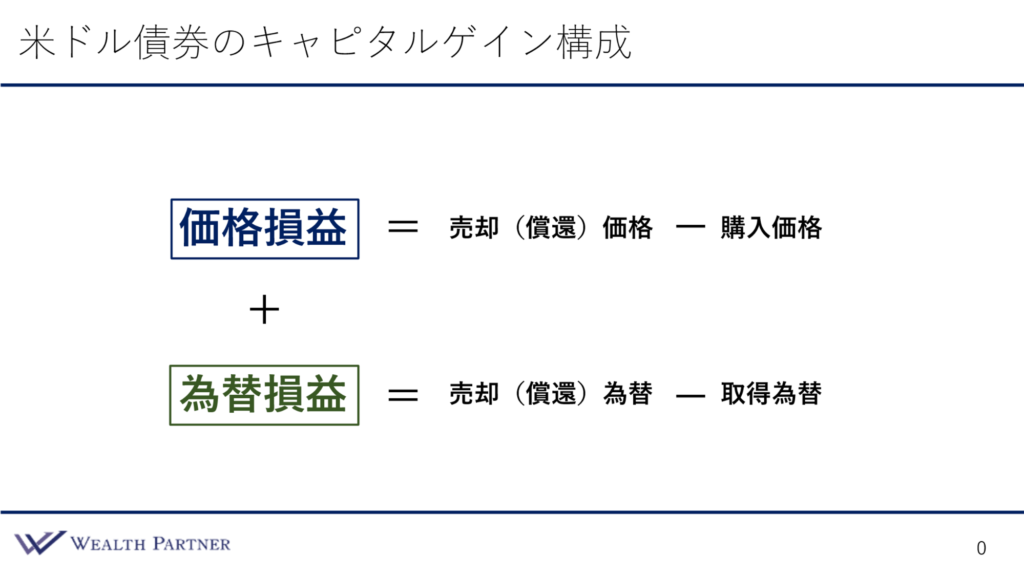

米ドル債券のキャピタルゲイン構成

まずは米ドル債券でキャピタルゲイン(値上り益)を得るとはどういう意味なのかをご理解いただくために、米ドル債券のキャピタルゲイン(値上り益)の構成、内訳についてご説明します。

米ドル債券のキャピタルゲインは、2つの要素でできています。1つは債券価格の損益、外貨に投資しますので、もう1つは為替損益の合計、この2つが米ドル債券の値上り益になります。債券価格の損益とは、その債券を売却した時や、満期になって償還した時の債券の価格から購入した時の債券の価格を引くことによって計算されます。為替損益に関しては、その債券を売却した時や償還した時の米ドル/円のレートから購入した時の為替のレートを引いて計算します。イメージとしては、債券のキャピタルゲインと言うと、債券価格の値上り益や値下りだけを考える方がいらっしゃるでしょう。しかし、プラスの要素として、購入した時よりドル高になっていれば為替(ドル/円のレート)でプラスし、ドル安になっていればマイナスになりますので、為替損益も加え、トータルで米ドル債券のキャピタルゲインが構成されているということをご理解いただければと思います。

米ドル/円と米ドル社債価格の推移(過去2年間)

先ほどのキャピタルゲインの構成要素として、為替と債券価格がありますので、過去の推移を分かりやすくするために、米ドル/円のチャートと米ドル社債の価格のチャートをそれぞれ2年分作りましたので、見ていきましょう。

上の青色のチャートが米ドル/円です。下の緑色のチャートが米ドル社債の価格ですが、満期期間が短期(1~5年)で償還する社債のETF価格の推移です。オレンジ色のチャートが米ドル社債ETFの満期期間が10年超という長期債のETF価格の推移になっています。

青色のチャート、米ドル/円のレートから見ていきましょう。過去2年でかなり上昇していて、プラス30%、ドル高・円安に進んでいます。先ほどのキャピタルゲインの構成で言うと、2年前に投資した方は、為替の損益はプラス30%になっているわけです。

一方で、下のチャート、社債の価格に関しては、過去2年で軒並み下落しています。ですから、為替でプラス30%だとしても、債券価格の方でマイナスになっていますので、トータルでは利益は30%までいかないことになるわけです。ただし、この2つのチャートを見ると分かるように、短期と長期で下落の幅がかなり異なっています。緑色の短期社債は、2年前に投資した場合、現在では10%程度しか下落していません。米ドル債券の短期社債に投資していたとすると、トータルでは差し引きでプラス20%のキャピタルゲインが得られるという状況になっています。

一方でオレンジ色のチャートの長期債は、2年前から30%程度下落しています。この程度下落すると、為替の方でプラス30%出ていても、社債価格の方でマイナス30%になっていますので、売却したとしてもトントンということになり、キャピタルゲイン(値上り益)は得られないことになるわけです。

これは2年前から投資した場合ですが、大事なのは現在ですので見てみると、一番右側の状態になっています。

今の状態から投資される場合は、より割安になっている超長期債がよいと思います。短期債も下がっていますが、2年前から10%程度しか下がっていません。超長期債は30%ぐらい下落していて、アメリカの金利はこれ以上さらに上がっていく予想ではないと思いますので、ここから下がっていく可能性の方が高いわけです。ですから、期間が長い債券の方に投資していく方が割安感があって、キャピタルゲインが得られる可能性が高いということが分かるのではないかと思います。ここからドル/円の為替がどうなるか分かりませんが、多くの方がアメリカの金利が下がっていくと予想しています。ドル/円もドル安・円高に戻っていく可能性の方が高いのではないかと思われている方も多いです。

この緑色のチャートの短期社債の場合は、金利が下がっていたとしても値上りの幅は小さくなりますが、一方でオレンジ色の長期債の場合は、金利が下がれば値上りの幅が短期債よりも大きくなります。仮にドル/円が円安・ドル高にいったとしても、それを超える長期債の値上り益を得ることによって、先ほどのキャピタルゲインの内訳で言うと、為替ではマイナスですが、債券価格の方で大幅なプラスになり、トータルもプラスの状態になります。売却した際はこのようにキャピタルゲイン(値上り益)が得られるというシナリオが一番分かりやすく、今キャピタルゲインを狙うとしたら、行うべき債券投資なのではないかと思います。

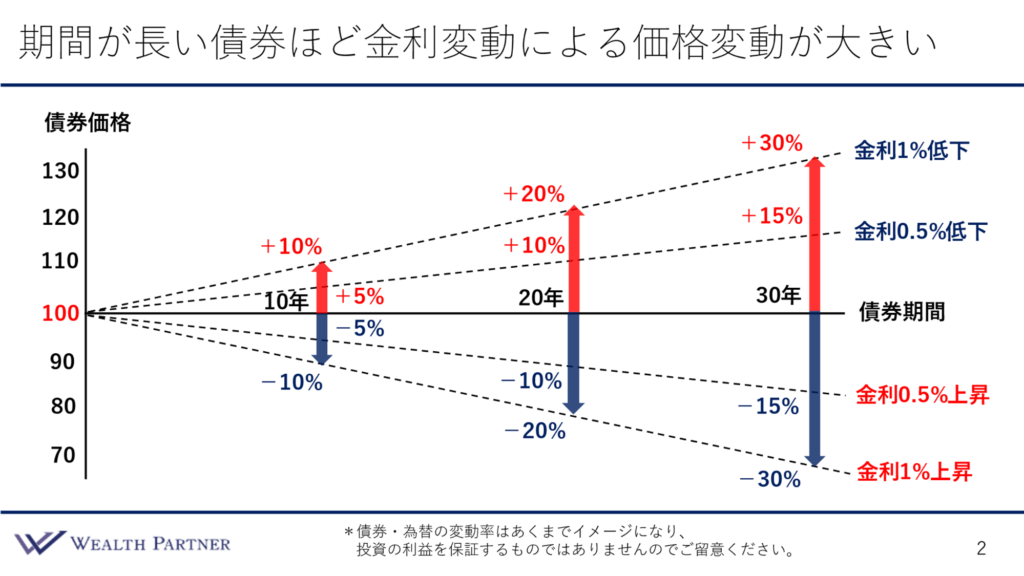

期間が長い債券ほど金利変動による価格変動が大きい

先ほどの話とも関係していますが、期間が長い債券は、世の中の金利が変動した時の価格の変動幅が大きくなるという特性があります。こちらをご覧ください。

このイメージのように、期間が10年の債券よりも20年、30年の債券の方が、世の中の金利が低下した時に期待できる値上りの幅が大きくなります。今後、世の中の金利が下がることを予想するのであれば、10年債よりも20年債や30年債に投資した方が、先ほどの債券価格の上昇が期待できますので、キャピタルゲインを狙いやすいと言えます。最近は、20年債や30年債に投資されている方が多くなっています。

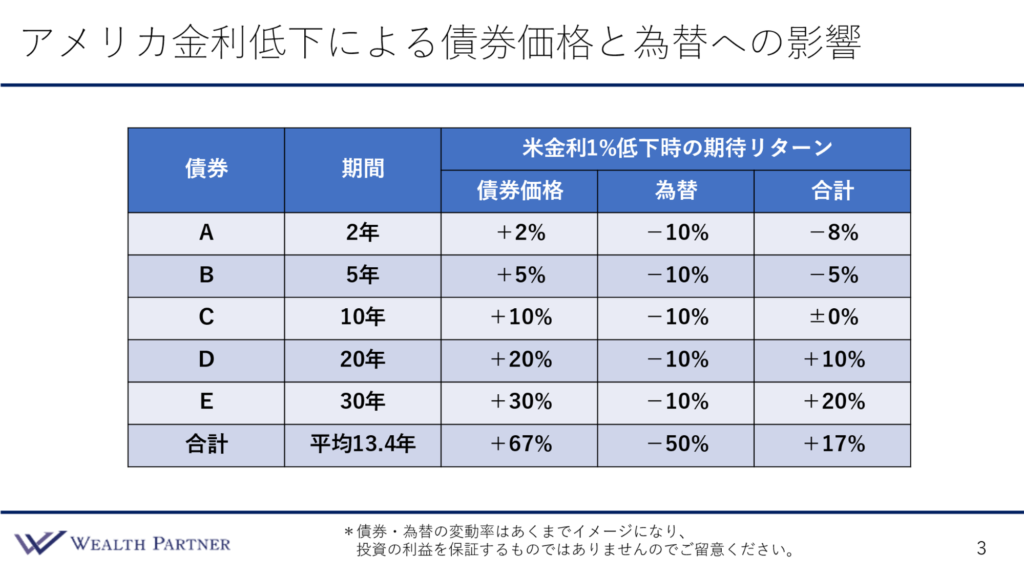

アメリカ金利低下による債券価格と為替への影響

こちらの表は、今後、アメリカの金利が低下していった場合の債券価格と為替への影響を、債券の期間ごとに大まかに予想した表です。

一番左に債券A~Eの5債券があり、期間がAから順に2年、5年、10年、20年、30年となっています。アメリカの金利が1%低下した時の予想される債券価格と為替、キャピタルゲインの要素がどうなるかと言うと、過去2年程度の動きを見てみると、為替は一律に10%程度ドル安・円高に進む動きを見せています。債券価格は、債券の残存年数、期間によって変わってきます。期間が短い債券ほど債券価格の予想の変動幅が小さく、期間が長い債券程大きくなります。仮に1%金利が低下すると、先ほどの価格変動幅のイメージ通りに、期間が2年のAの債券は債券価格がプラス2%、5年で5%、10年、20年、30年の債券はプラス10%、20%、30%というイメージです。その債券価格と為替の合計が、その債券を売却した時のキャピタルゲイン(値上り益)になります。それが一番右側の合計です。期間が短い2年や5年の債券は、為替の下落に債券価格の上昇が勝てないわけです。債券Aではトータルでマイナス8%、債券Bはマイナス5%で、債券価格と為替をトータルするとマイナスになる可能性があります。期間が10年の債券でようやくほぼトントンになります。

債券価格の上昇の方が為替のマイナスを上回るようになってくるのは、債券DやEの期間が20年や30年の債券です。20年の債券Dの為替と債券価格の合計のリターンはプラス10%、30年債までいくと、さらに債券価格の上昇が大きくなるので、プラス20%というようなイメージになる可能性が高いと思います。

今後、アメリカの金利が低下し、為替もドル安・円高にいくだろうと予想している方は、このような債券に投資してキャピタルゲインを得たい場合は、20年債や30年債、この表の債券DやEのような債券に投資しておくことが重要になると思います。

ポイント

今回の「米ドル債券でキャピタルゲイン(値上り益)を得る方法」についてまとめます。ポイントは4つです。

ポイント1)米ドル債券の値上り益は価格損益と為替損益を合計

米ドル債券のキャピタルゲイン(値上り益)は、債券の価格損益と為替損益を合計したものになります。イメージとしては価格損益が強いのですが、為替損益も合わせて考えるのが正しいキャピタルゲインの考え方ではないかと思います。

ポイント2)期間が20年以上の超長期債に投資して値上りを狙う

現状、アメリカの金利が想定以上に高くなっていることを勘案すると、今後アメリカの金利が低下していくと、当然ドル安・円高になっていくことも考えられます。キャピタルゲインを期待している投資家の方は、そういったことを想定して、期間が20年以上の超長期債に投資して値上りを狙っていくのが正攻法になると思います。

ポイント3)円高を想定してA以上の高格付けの超長期債に投資していくのがよい

現状を考えるのであれば、A以上の高格付けの超長期債に投資していくのがよいと思います。キャピタルゲインを構成する要素である債券価格の上昇の、キャピタルゲインを狙える2つのタイミングがあります。1つは、世の中の信用不安が高まり、企業が倒産するのではないかという信用リスクの高まりによって債券価格が下落している時です。価格が下落している時に購入すると、信用不安が収まった時に価格が上昇するという理屈でキャピタルゲインが得られるという考え方があります。もう1つは、世の中の金利が高まることによって相対的に社債や債券の価格が下落し、金利の上昇が収まって下落すると、債券価格が上昇してキャピタルゲインが得られるという考え方です。信用リスクと金利の高まりによる債券価格の下落という2つの下落があり、これがキャピタルゲインを狙えるタイミングと言えます。

現状はどちらかと言うと信用リスクは全く高まっていません。今年の前半は景気後退懸念が強く、金融不安もあったので、信用リスクが高まることによる債券価格の下落がありましたが、今はその下落要素はほとんどありません。完全に世の中の金利が上がることによって価格が下落している、金利上昇による価格下落の要素で債券の価格は動いています。ですから、どちらかと言うと後者の目的で投資することになるわけです。一方で、今は信用リスクは全く高まっていない状態なので、格付けが高い債券と低い債券の利回りの差はあまりありません。信用リスクは高くありませんが、金利上昇による価格下落の状況であることに加え、キャピタルゲイン狙うために、期間が10年や20年以上の超長期債に投資することをオススメしています。超長期債に投資する時は、より長い期間、その債券のリスクを取ることになりますので、やはり格付けが高い債券に投資した方がよいと考えます。タイミングや超長期債に投資するという目的から、今であれば高格付けの超長期債がオススメです。

ポイント4)ゼロクーポン債や低クーポン債に投資するのが有効

債券には、利金が普通に発生する「利付債」と、利息が0で価格がその分割安になっている「ゼロクーポン債(割引債)」の2種類があります。その間というわけではありませんが、低クーポン債というものがあります。今の債券の相場では利率(債券の金利が入ってくる比率)が4~5%の債券が多いのですが、世の中の金利が低い時に発行されて、利率が1~2%の低クーポン債という債券の種類がいくつかあります。キャピタルゲイン(値上り益)を狙うことに振り切るのであれば、ゼロクーポン債や低クーポン債に投資するのが有効であると言えると思います。

債券の場合は、インカムゲインで投資する方が多いので、どちらかと言うと金利が高い方が目的にかなっています。しかし、キャピタルゲイン(値上り益)に振り切っているのであれば、その分割安に買えて、金利が下落する効果や信用リスクを回復する効果などを、その価格だけで受けとめるゼロクーポン債や、その影響が大きい低クーポン債の方が、当然値上り益は狙いやすいです。キャピタルゲイン目的の方は、ゼロクーポン債や低クーポン債が有効な選択肢ではないかと思います。ゼロクーポン債は米国債がよく発行していますが、投資先が米国債に限られるというデメリットがあります。利率が1~2%の低クーポン債はいろいろな企業が発行していますので、発行体のバリエーションが豊富になりますし分散も効きます。ですから、ゼロクーポン債は一部だけ投資して、主に低クーポン債でキャピタルゲインのポートフォリオを作って運用するのがオススメです。

本日は「米ドル債券でキャピタルゲイン(値上り益)を得る方法」という内容でお届けさせて頂きました。

株式会社ウェルス・パートナー

代表取締役 世古口 俊介

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイスのプライベートバンキング本部の立ち上げに参画し、同社の成長に貢献。同社同部門のプライベートバンカーとして、最年少でヴァイス・プレジデントに昇格、2016年5月に退職。

2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。超富裕層のコンサルティングを行い1人での最高預かり残高は400億円。書籍出版や各種メディアへの寄稿、登録者1万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」での情報発信を通じて日本人の資産形成に貢献。医師向けサイトm3.comのDoctors LIFESTYLEマネー部門の連載ランキング人気1位。

メディア掲載情報:「m3.com」「ZUU online」「MONEY zine」「マネー現代」でコラムを連載中